Herkese selamlar,

İlk olarak 2019 yılı sonunda paylaştığım ve 2020 mayısta geliştirdiğim Finansal Özgürlük Planım‘a 4 ay sonra geri dönüp ne kadar ilerlemişiz bakmak istiyorum.

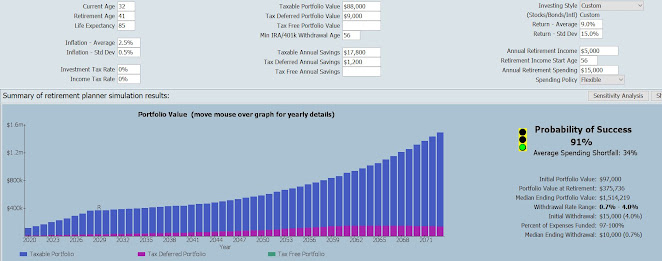

Önceki yazıda da paylaştığım üzere tasarruf ve yatırım yaparak erken emekli olmayı hedefliyorum. Bunun için kendim ve ailem için 10 yıllık bir zaman dilimi belirlemiş ve bir yatırım planı yapmıştım. Bu plana göre aylık 1250 usd harcama hedefleyerek %4 kuralına göre toplam 375 bin usdlik bir portföye sahip olmayı hedefliyorum.

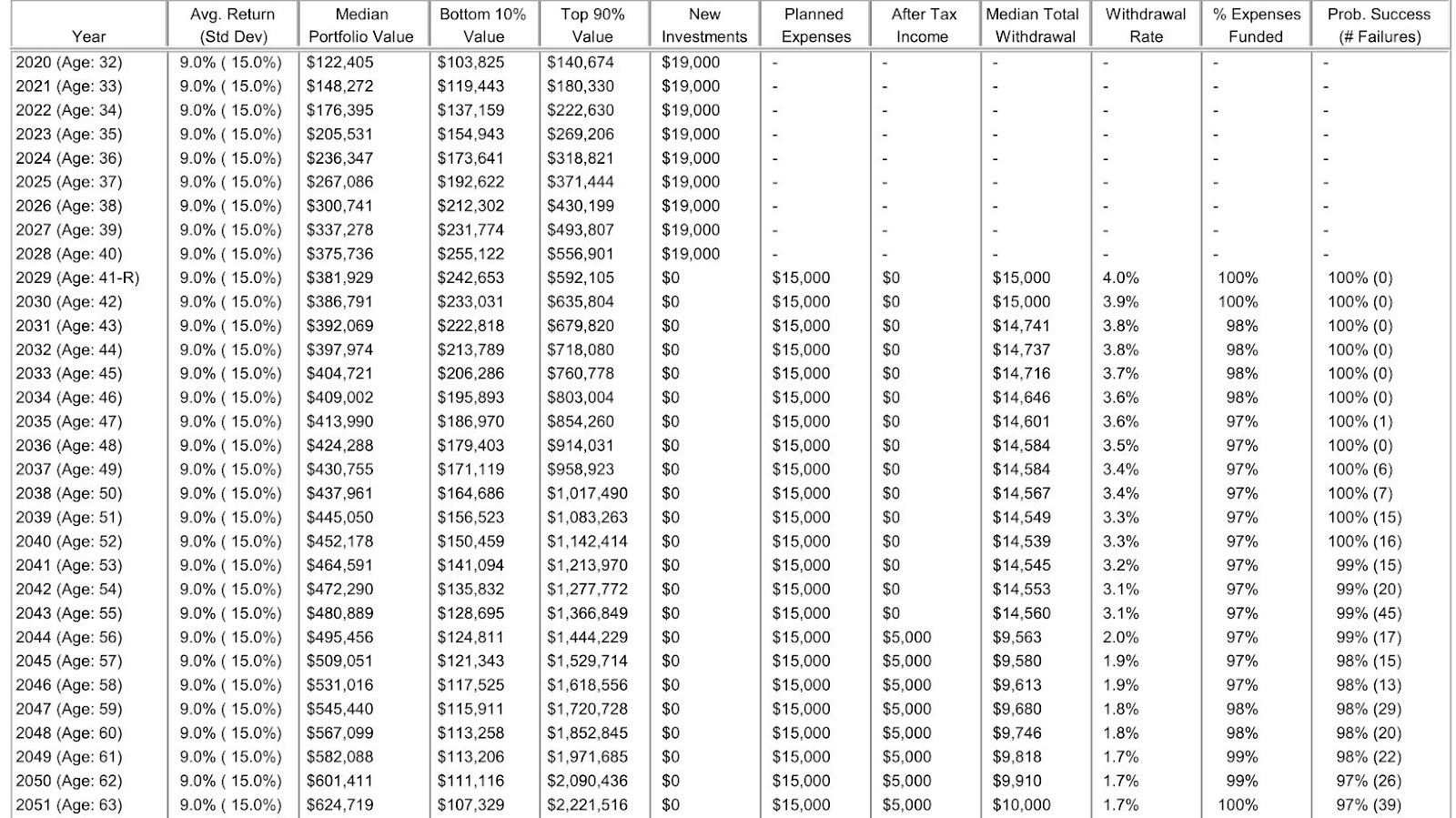

Doların 2020 yıl içerisindeki yükselişi ile birlikte 650 usd olan son 12 aylık ortalama harcamalarımız 525 usd seviyesine kadar geriledi. Tabi, bu ilk bakışta iyi gibi görünse de usd bazında reel kazanç elde edemezsek finansal özgürlük oranımızın yerinde sayacağı aşikar. Mayıs ayında toplamda 103 bin usd olan portföy büyüklüğüm, doların artışına rağmen 4 ayda 121 bin usd’ye ulaşmış. Böylece programın hesapladığı 122 bin usdlik sene sonu medyan portföy büyüklüğünü 3 ay erkenden elde etmiş oldum.

Program bir sonraki yıl sonunu medyan 148 bin usd, maksimum ise 180 bin usd olarak hesaplıyor. Benim hedefim ise yüksek tasarruf oranını önümüzdeki yıl da devam ettirerek 200 bin usd seviyesini yakalamak. Program nominal olarak usd bazında yılda %9 getiri hedefliyor. Bunu ne kadar artırabilirsem hedefe ulaşma süresini o kadar kısaltabiliyorum. Tabi büyük kriz dönemlerinde belki %9 hedefi de tutturulamayabilir ya da yıllık 19 bin usd tasarruf hedefini çocuk olursa masraflar artacağı için yakalayamayabiliriz. Fakat şu an için programın önünde gittiğimizi görmek biraz da olsa rahatlama imkanı tanıyor.

Portföy dağılımı konusunda bir değişiklik yapmadım. Kısa vadede de eğer borsa büyük bir ralli yapmazsa hisse senetleri portföyde ağırlıkta olmaya devam edecek. Önceki yazımda da belirttiğim üzere özkaynak karlılığı yüksek olan büyüme şirketlerine portföyde artık daha fazla yer veriyorum. Yaşım genç ve hedefe ulaşmak için önümde 7-8 yıllık bir süreç olduğu için büyüme hisselerinde daha fazla risk almak mantıklı. Bu nedenle portföyün temettü verimi düşebilir. Bu yıl sonuna kadar uzatılan temettü konusundaki karar ile temettüsünü veremeyen şirketler 2021 yılında geçmiş karlarından dağıtım yaparlarsa iyi bir temettü rakamını yakalayabilirim. Yıl sonuna doğru bilançolar açıklandığında bir sonraki yılın tahmini temettü rakamları konusunda bir yazı hazırlayacağım. İdeal portföy ağırlıklarında %65 olan hisse senedi oranı şu anda hisse senedi yoğun fonları da katarsam %70 civarında.

Eurobond alımlarına devam ediyorum. CDS’ler 500 civarlarında geziniyor. Geçmiş dönemlere göre oldukça yüksek olsa da ABD 10 yıllıkları dipte olduğu için %7.5’leri geçemiyorum maalesef. Neredeyse elimdeki tüm vadesiz dövizi yatırdığım için artık 2-3 ayda bir yaptığım alımlara geri dönüyorum. İdeal portföy ağırlığında %30-35 olan eurobond oranım şu anda %25 civarında.

Bende durumlar böyle. Siz finansal özgürlük için neler yapıyorsunuz? İstediğiniz getiriyi elde edebildiniz mi?

Okudugunuz icin tesekkur ederim.

Bay Tutumlu

Bravo, harika gidiyorsunuz..

Eurobond kupon ödemelerini nasıl değerlendiriyorsunuz?Yükselen kur trendinde döviz de mi kalmalı, yoksa hisse senedine mi çevirmeli?Ya da fon?Sizin de belirttiğiniz gibi faizlerinin düşme eğiliminde olmasından ötürü tekrar eurobond almak yanlış bir seçim olabilir diye düşünüyorum.Sizin görüşünüz nedir

Selamlar, CDS yüksek kaldığı ve bileşik getiriler %6.5 üzerinde olduğu sürece eurobond almaya devam etmeyi düşünüyorum. Tarihsel ortalamalara baktığımızda bu kadar uzun süre yüksek CDS dönemi yaşamamışız. ABD tahvilleri hakkında yapacak birşeyimiz yok, uzun süre düşük kalacaklar. Vadesiz dövizde kalmak fırsat maliyeti açısından zararlı olabilir. Tabi şahsi fikrim, yanlış düşünüyor da olabilirim. Herkesin kendi hesabını yapması gerekir.

Vadesiz (ve hatta vadeli)dövizde kalmak benim için de can sıkıcı.Bir süre daha yurtdışı gelişmeleri takip edip eurobond gelirlerimi meşhur teknoloji fonlarından birinde değerlendirebilirim.Malum orası da kur artışından pozitif etkileniyor.

Değerlendirmeleriniz için teşekkürler, finansal özgürlük yolunda ilham veriyor yazılarınız.

İyi günler dilerim

2015 yılında kendime 2023 öz sermaye için 1 milyon TL hedef koymuştum. Şuanda %77sine ulaştım. Her kesin mutlaka bir hedefi olmalı. Suanki hedef ev arabayı düştükten sonra 1 milyonluk hisse almak