Herkese selamlar. 2025 1. Çeyrek bilanço analizlerine bir başka şirketim olan Tuborg ile devam ediyorum. Şirket hakkında 2022 yılında bir tanıtım ve inceleme yazısı paylaşmıştım. O zamandan beri TL bazında yaklaşık 8 kat, $ bazında ise 3.5 kat kazandırarak portföy performansıma katkıda bulundu. O zaman finansallar başlığı altına şunları yazmışım.

“Şirket son 5 yılda cirosunu 4.77 katına, esas faaliyet karını ise 4.24 katına çıkarmıştır. Hisse fiyatı ise aynı dönem içerisinde tl bazında 3 katına çıkmasına rağmen usd bazında %40 düşerek yatırımcısını üzmüştür.”

Demek ki kaliteli ve iyi yönetilen şirketler eninde sonunda fiyatlamasını gerçekleştiriyor.

Faaliyet Verileri

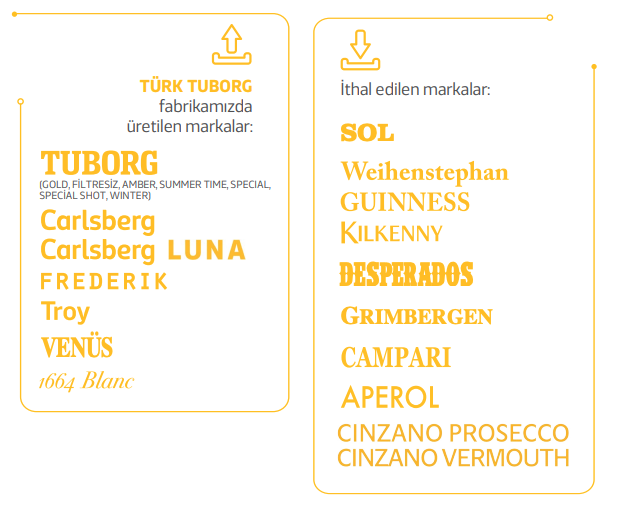

Şirket 1969 yılından günümüze kadar İzmir Pınarbaşı’nda kurulan tesislerinde bira ve malt üretimi gerçekleştirmektedir. Üretimin yanı sıra yurt dışından ithal etmekte olduğu bira markalarının distribütörlük faaliyetlerini de devam ettirmektedir. Dünyanın 3. büyük bira üreticisi olan Carlsberg ile 20 yılı aşkın süredir yakın işbirliği bulunan Türk Tuborg, yaptığı uluslararası ortaklıklar ile Türkiye bira pazarında en büyük iki şirketten birisidir.

Şirketin maltlama ve şişeleme işlemlerini yaptığı tesisleri İzmir Pınarbaşında bulunmaktadır. Yıllık üretim kapasitesi 36 bin ton malt ve 700 milyon litre hazır içecektir. Türk Tuborg’un kendi ürettiği ve ithal ederek satışını gerçekleştirdiği markalar şu şekildedir.

Tuborg yakın zamanda yaptığı KAP bildiriminde Campari Group ve Finlandia markasıyla genişletilmiş bir işbirliği yapıldığı belirtti. Şirket zaten Campari, Aperol ve Cinzano ürünlerini satıyordu. Bunun dışında distile kategorisini de içeren yeni bir anlaşma yapıldığını anlıyorum. Net ürün isimleri verilmese de SKYY, Wild Turkey, Appleton, Espolòn, Grand Marnier, Bulldog, Courvoisier ürünleri ihtimal dahilinde. Finlandia tarafı ise yeni. Burada Finlandia Classic + 4 aromalı varyantın satılması muhtemel. Böylece şirket yüksek alkollü tarafta da satış kasını artırmaya çalışıyor.

Gelir Tablosu

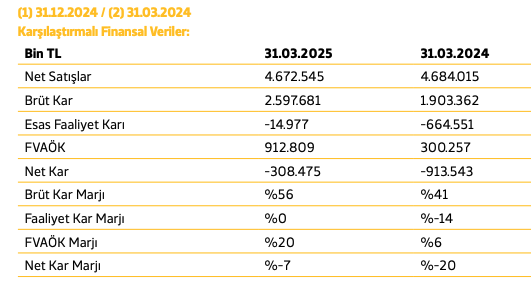

2025 ilk çeyrekte enflasyon muhasebesi uygulanmış ciro geçtiğimiz yıl ile neredeyse aynı gelerek 4.6 milyar TL oldu. Brüt kar ise %36 artışla 2.6 milyar TL oldu. Brüt kar marjı %56 ile göz kamaştırıyor. Şirket bu çeyrekte satışların maliyetini çok iyi kontrol etmiş. Geçmiş yılları kontrol ettiğimde bu rakamın ilk çeyrekteki en yüksek brüt kar marjı olduğunu gördüm.

Bira talebi tüm dünyada güçlü bir mevsimselliğe sahiptir. İlk çeyrek kış aylarına denk gelir, havalar soğuk, otel-restoran-kafe trafiği düşüktür. Üstüne bir de bu yıl Ramazan ayının ilk çeyreğe denk gelmesiyle tüketimin iyice kısıldığı muhtemel. Sektörde tüketimin kabaca

- %15-20’si Q1,

- %30 civarı Q2,

- zirve niteliğindeki %35-40’ı Q3

- kalanının da Q4’te gerçekleştiği kabaca kabul edilir.

Buna rağmen şirket satışlarını geçtiğimiz yıllara göre artırmayı başarmış.

Faaliyet giderleri tarafına baktığımızda geçtiğimiz yıla göre %2-3 civarında sınırlı artışlar görüyoruz. Normalde faaliyet karı yazılması beklenmeyen ilk çeyrekte yatırım faaliyetlerinden gelen gelirlerin de etkisiyle 700 milyon TL civarında bir finansman geliri öncesi kar yazılmış.(2024 1.Ç 150 milyon TL zarar)

Sonuç olarak, 1Ç25’te gelirler reel olarak sabit kalırken brüt kâr ve FAVÖK önemli ölçüde yükselmiş, faaliyet kaybı neredeyse sıfırlanmış, net zarar ise önemli ölçüde düşürülmüştür.

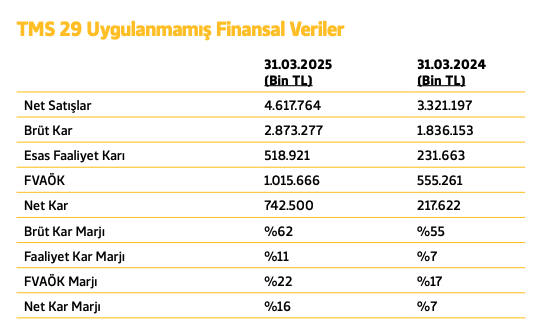

Enflasyon muhasebesi uygulanmamış verilere bakıldığında, net satışlar 4.6 milyar TL iken brüt kâr 2.9 milyar TL, net dönem kârı 742 milyon TL olarak gerçekleşmiş ve faaliyet marjı pozitif görünmektedir.

Nakit Akış Tablosu

İşletme faaliyetlerinden nakit akışları ilk çeyrekte geçtiğimiz yıl ile benzer şekilde negatif olarak gerçekleşmiştir. Şirket mevsimsellik nedeniyle zayıf geçen ilk çeyrekte yaz için hazırlık yaparak stoklarını artırmakta. Ayrıca ÖTV artışları nedeniyle yapılan peşin ödemeler, yılbaşında yenilenen pazarlama anlaşmaları gibi kalemler de işletme sermayesi ihtiyacını artırıyor. Bunun yanında personel maaşlarına yapılan zam ve prim ödemeleri de ilk çeyreği maksimum oranda etkilemiştir. 31 mart 2025 itibariyle şirketin çalışan sayısı 1779’dur.(bir önceki çeyrek 1723 idi)

Sonuç ve Değerlendirme

2025 yılı ilk çeyreği itibariyle Türk Tuborg’un faaliyet performansı iyileşme gösterdi. Gelirler büyük oranda korunurken brüt kârlılık ve faaliyet kârlılığı önceki yılın çok üzerinde gerçekleşti, bunun sonucunda net zarar belirgin biçimde azaldı.

Geleceğe bakış (2025 yıl sonu beklentisi)

- Hacim toparlanması: Nisan ilâ Eylül arası satış hacmi genelde ilk çeyreğin 2,5-3 katına çıkıyor. Bu trendin devam etmesiyle 2025 toplam hacimde yüksek tek haneli büyüme (≈ %8) bekleyebiliriz.

- Fiyat gücü: Ocakta litre fiyatına yapılan ÖTV zammı sonrası heltoriltre başına ÖTV 4997.65 TL’ye yükseldi. İkinci yarıda ekstra fiyat artışı olmazsa brüt kâr marjı yıl sonunda %56-57 bandında kalabilir.

- Anlaşma İle Beklenen Yeni Modeller: Türk Tuborg zaten Campari, Aperol ve Cinzano’yu getiriyordu. Yeni anlaşma ile yüksek alkollü markalardan bir seçkiyi ve Finlandia’nın tüm votka portföyünü Türkiye’de satış pazarlama dağıtım kanalına eklemesi bekleniyor. Bu da satışları artırma potansiyeli taşıyor.

Emeğinize sağlık güzel bir çalışma olmuş, bahsedilmesi geren bira dışında rakı votka üretimi yapan Antalya güçbirliği holdingin işlettiği alkollu içecek tesisini satın alma görüşmeleri olumlu ilerlediğine işaret eden yabancı basında çıkan yazılar var, satın alınmak istenen fabrika 50 milyon $ a kurulmuş Tuborg bu işletmeyi 58 milyon $ a satın alma görüşmelerini sonuclanmaya yakın görünüyor ve şirket bira pazarında büyümesini sürdürüyor aynı zamanda distribütörlük faaliyetlerinide genişletiyor