2025 ilk çeyrekte takip ettiğim ve/veya portföyümde olan şirketlerin bilançolarını fırsat buldukça analiz etmeye çalışacağım. Türk Traktör ile başlayalım.

Faaliyet Verileri

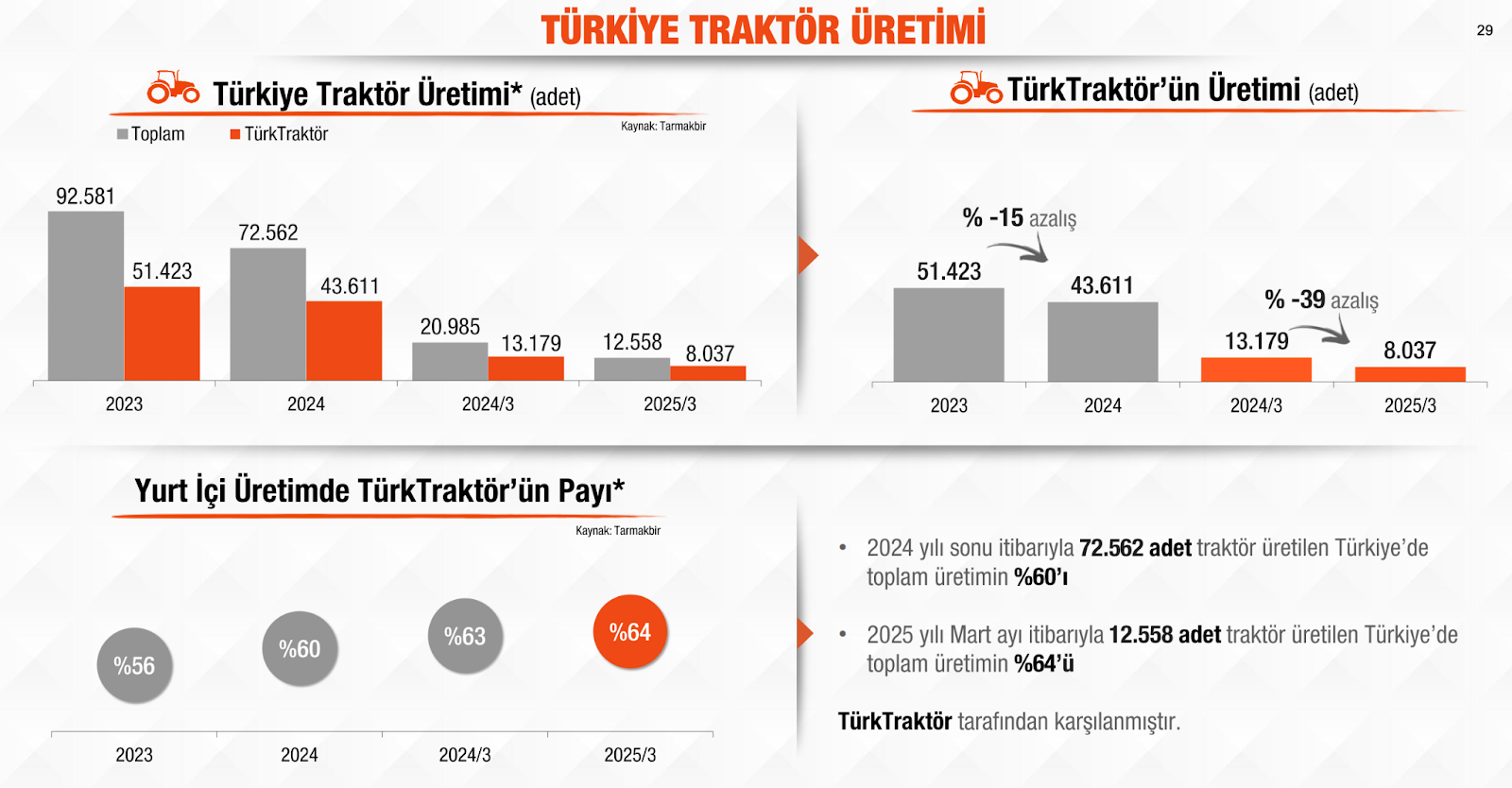

Türk Traktör’ün faaliyet performansı, talepteki daralma ve üretim/satış adetlerindeki düşüş nedeniyle zayıf seyretmeye devam ediyor. 2025 1Ç’de yurt içinde 5.260 adet traktör satıldı; geçen yıl aynı dönemde bu rakam 9.239 adetti. Yurtdışı traktör satış adedi 2025 1Ç’de 2.446 iken, 2024 1Ç’de 4.460 adet olarak gerçekleşmişti. Toplam traktör satış adedi böylece 13.699’dan 7.706’ya geriledi (yaklaşık %-44 düşüş)

Yurt içi traktör satışlarındaki düşüşün bir kısmı genel pazar daralmasından kaynaklansa da Türk Traktör’ün pazardaki lider konumu göz önüne alındığında, şirket sektörle paralel bir düşüş yaşıyor. Nitekim 2023’te %56 olan pazar payını 2025 ilk çeyrek itibariyle %64’e kadar çıkarmayı başarmış durumda.

Bununla birlikte, şirket yönetimi talep daralmasının geçici olduğunu varsayarak üretim altyapısını korumaya ve stratejik yatırımlara devam ediyor. Nitekim üretim tesislerini geliştirmeye yönelik yatırımlar 2025’te sürmekte. Bu sayede talebin canlanacağı ileriki dönemler için Türk Traktör, operasyonel açıdan hazır bir konumda olacaktır. 2024’te yaptığı satın almalar ve yaptığı yatırım harcamaları bunu gösteriyor. 2025 ilk çeyrekte 1.08 milyar TL yatırım harcaması gerçekleştirdi. Ayrıca Ar-Ge harcamaları 2025 1Ç’de 157,7 milyon TL olarak gerçekleşti.

Türk Traktör, çekirdek faaliyet alanını destekleyen yeni teknolojilere de yatırım yapmaktadır. 2023 sonunda yapılan Agrovisio girişimi yatırımı bunun bir örneği. Agrovisio, tarım sektöründe yapay zekâ ve uydu görüntüleri ile veri analitiği hizmeti sunan bir start-up olup, Türk Traktör bu şirkete %6,6 oranında ortak olmuş durumda. Bu nispeten küçük tutarlı yatırım, şirketin tarımsal inovasyon ekosistemine dahil olma ve dijital tarım çözümlerini iş modeline entegre etme vizyonunu yansıtmakta olduğunu düşünüyorum.

Gelir Tablosu

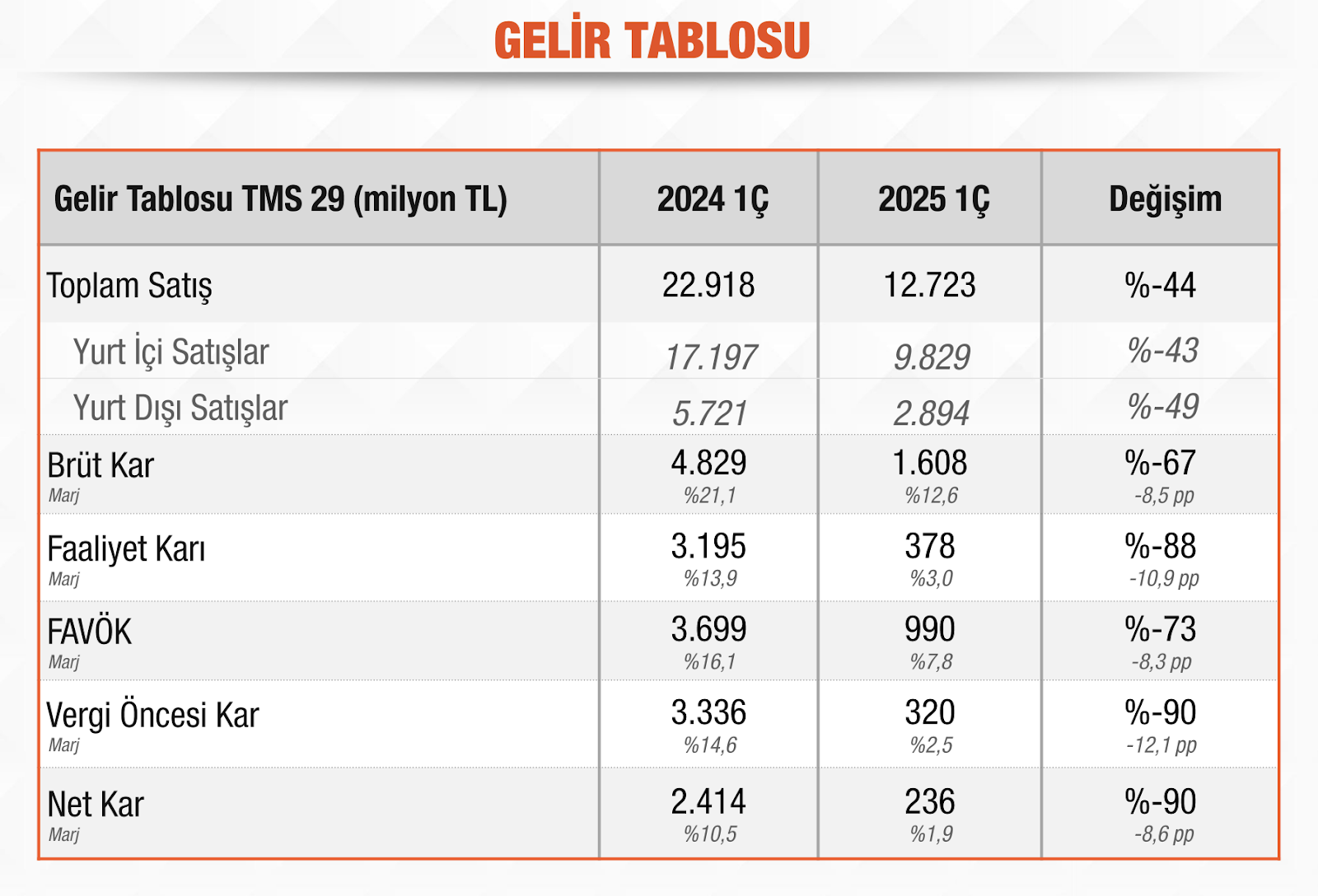

Şirket ilk çeyrekte konsensüs beklentisine paralel 12.7 milyar TL ciro elde etti. Favök ise medyan beklentilerin %17.7 üzerinde 990 milyon TL oldu. Net kar ise beklentilerin altında kalarak 236 milyon TL olarak gerçekleşti. Marjlar tarafına baktığımda ise dip arayışının sürdüğünü görüyorum. Çeyreklik brüt kar marjı ve favök marjı geçtiğimiz çeyreğin üzerinde seyrederken net kar marjı son 5 çeyreğin en düşüğü olan %2 seviyesinde.

Kârlılık düşüşünün temel nedenleri;

Satış Hacmindeki Gerileme: 2025 1Ç’de satılan ürün adedi ve ciro, yüksek faiz oranları ve zayıflayan talep nedeniyle ciddi oranda düştü. Satışlar azalınca ölçek ekonomileri etkisi zayıflarken, birim başına sabit maliyet yükü arttı ve brüt kâr marjı daraldı.

Yüksek Girdiler ve Enflasyon: Ham madde, enerji ve işçilik maliyetlerindeki artışlar brüt kârı baskıladı.

Finansman Giderlerinin Artması: Yüksek faiz oranları nedeniyle finansman maliyetleri önemli ölçüde yükseldi. Artan finansman giderleri, faaliyet kârının büyük bölümünü götürmüş ve net kârı sınırlamıştır. 2024 1Ç’de finansman tarafında net gelir yazan şirket (faiz gelirlerinin yüksekliği sayesinde), 2025 1Ç’de net finansman gideri pozisyonuna geçmiştir.

Bilanço ve Nakit Akışları

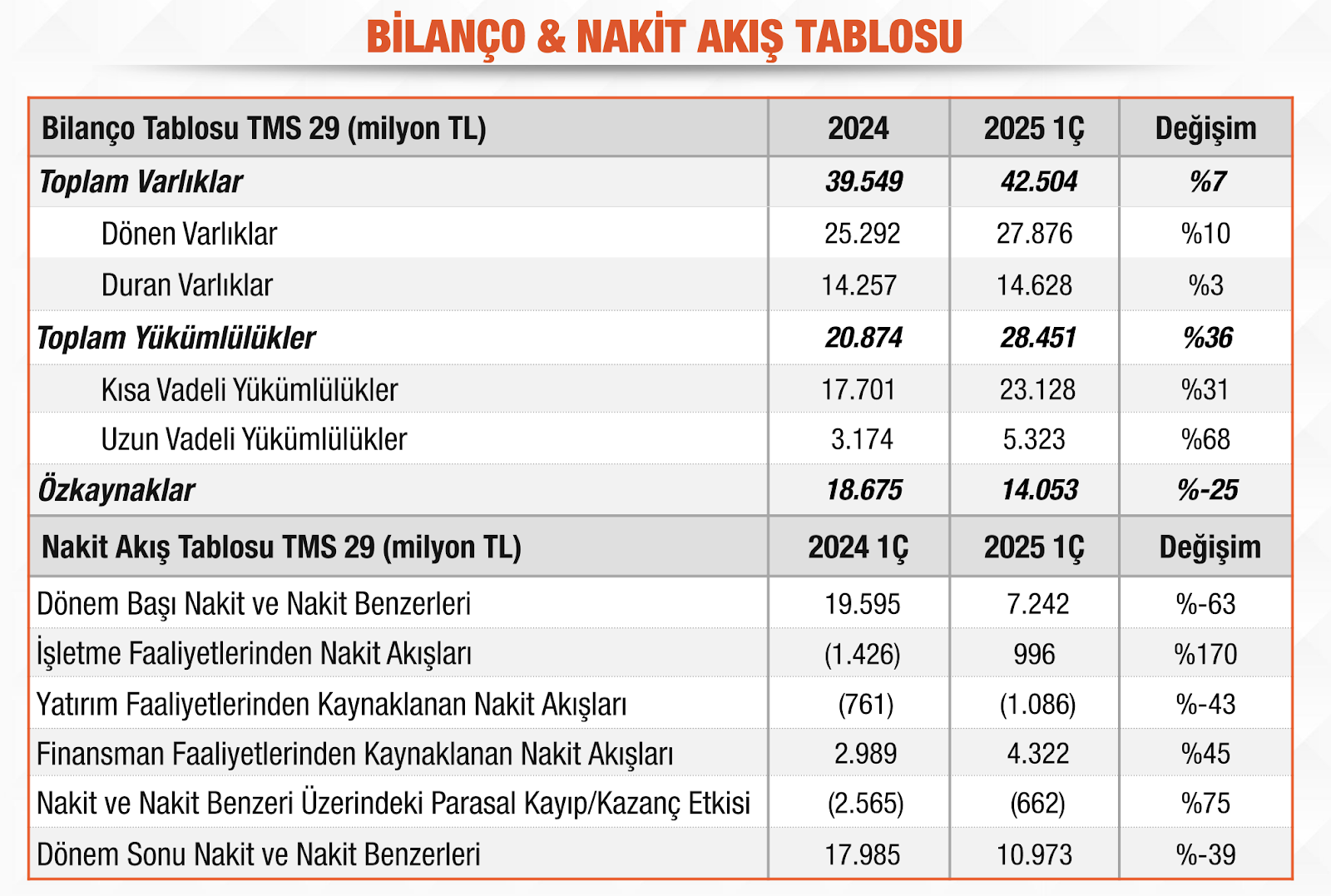

Nakit ve nakit benzerleri önemli ölçüde artarak 7.25 milyar TL’den 11 milyar TL’ye yükselmiştir. Stoklar 10.7 milyar TL’den 8.8 milyar TL’ye gerilemiştir. Şirketin zayıf talep ortamında üretimi kısarak stoklardan satış yaptığını görüyoruz.

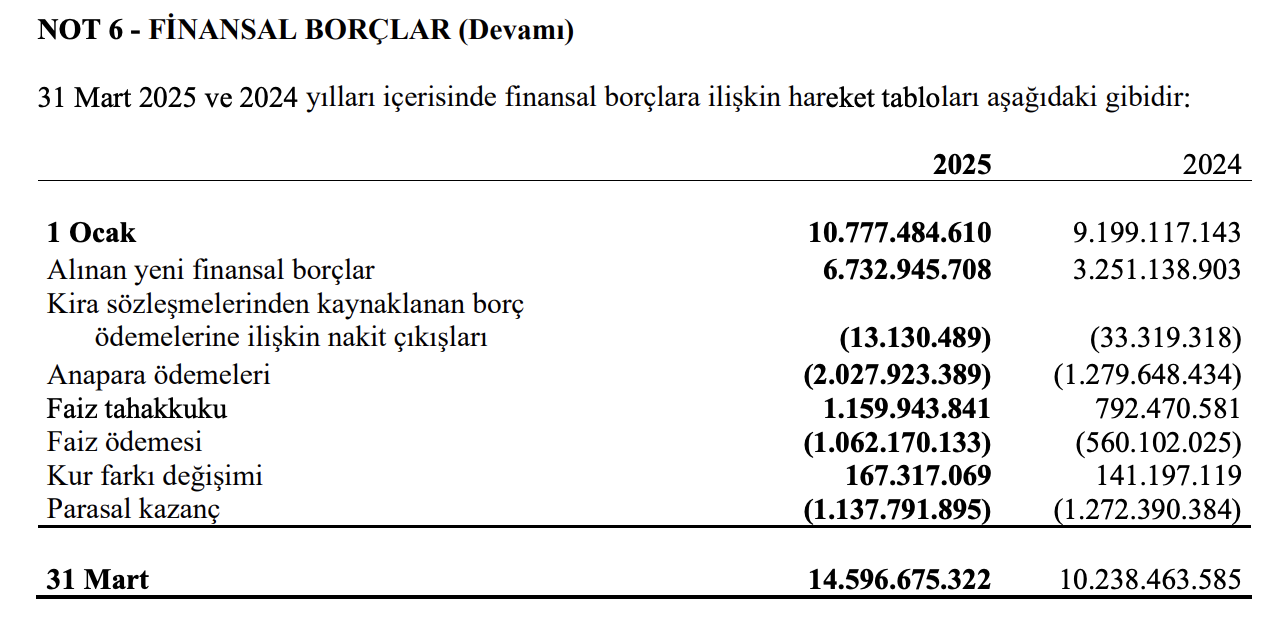

Borçluluk tarafına bakarsak toplam finansal borçlar (kısa ve uzun vadeli) 10.8 milyar TL’den 14.6 milyar TL’ye yükselmiştir. Q1 2025 döneminde 6.6 milyar TL yeni kredi kullanımı gerçekleşmiş, toplam 1.8 milyar TL ve 6.1 milyon Avro kredi geri ödemesi yapılmıştır. Kısa vadeli TL kredilerde ağırlıklı ortalama faiz oranı %38,74, Avro kredilerde ise %6,94’tür.

2025 1Ç’de işletme faaliyetlerinden 996 milyon TL net nakit akışı sağlanmıştır (operasyonel nakit akımı pozitif) 2024 1Ç’de bu -1.4 milyar TL idi. Ayrıca 2025 1Ç’de peşin ödenen vergi ve çalışan ödemeleri de görece düşük seviyede gerçekleşmiştir. Sonuçta, net dönem kârındaki düşüşe rağmen amortisman gibi nakit çıkışı gerektirmeyen kalemlerin (612,7 milyon TL) ve parasal pozisyon kazancının (583,3 milyon TL) eklenmesiyle işletme faaliyetlerinden nakit yaratabilmiştir. Bu olumlu işletme nakit akışı, şirketin likidite durumunu desteklemiştir.

Ayrıca bu çeyrekte 6.7 milyar TL civarında yeni borçlanma gerçekleştirildi. Kısa vadeli borçların ağırlığı devam etmekle birlikte, yeni uzun vadeli kredilerle vade yapısında bir iyileşme sağlanmış durumda. Faiz oranlarının yüksek seyri, borç taşıma maliyetini artırmış olsa da, önümüzdeki dönemde faizlerde düşüş yaşanması borç yükünün yönetilmesini kolaylaştıracaktır. Şirket, elde ettiği yeni finansmanla hem yatırımlarını finanse etmiş hem de nakit rezervini güçlendirmiştir.

Gelecek Beklentileri

Öncelikle şirket beklentileriyle başlayalım. Türk Traktör 2025 yılı pazar büyüklüğü ve satış beklentilerini aşağı yönlü revize etti. Pazarın 42-48 bin adet olmasını beklerken şirket satışlarının iç pazarda 20-24 bin adet, ihracat olarak ise 11-13 bin adet olacağını öngörüyorlar. Para piyasası koşulları ve faizlerin beklenenden uzun süre sıkı kalacağını söylemek mümkün. Bu koşullarda en azından 2025 ikinci çeyrek sonuna kadar satışlarda bir toparlanma beklemek zor. 3. Çeyrek itibariyle ticari faizlerin düşmeye başlamasıyla talep canlanabilir. Türk Traktör pazarının neredeyse yarısının 24 yaş ve üzerinde olduğunu unutmamak gerekiyor. Bu açıdan iç pazardaki daralmaya geçici olarak bakmak ve faizlerin yüksek olması nedeniyle ertelenen talebin bir noktada karşılanması gerektiğini de söylemek mümkün.

Faiz indirimleriyle birlikte traktör alımlarının finansmanı kolaylaşacak, ertelenen talep devreye girecektir. 2024’te yüksek faiz nedeniyle traktör alımını öteleyen çiftçiler, 2025’in ikinci yarısından itibaren daha düşük faizli kredi imkanlarıyla pazara geri dönebilir. Ayrıca makro iyileşme senaryosunda tarımsal ürün fiyatlarının istikrara kavuşması ve çiftçilerin gelir artışı, yatırım iştahını artırır. Örneğin, hububat veya meyve fiyatlarında istikrar ve yüksek rekolte beklentisi olan bir çiftçi, yeni traktör alımına daha sıcak bakacaktır. 2025’in özellikle üçüncü çeyreğinde (hasat dönemi) çiftçilerin gelir elde etmesiyle birlikte, dördüncü çeyrekte bu gelirin yatırıma dönüştüğü bir talep artışı görebiliriz.

Yurt Dışı Satışlar: Küresel ekonomide toparlanma Türk Traktör’ün ihracatını destekleyecektir. CNH Industrial’ın üretim üssü olarak şirket, yurt dışına Case IH ve New Holland markalı traktör ihracatı yapıyor. ABD ve Avrupa’da faiz indirim döngüleri ve tarım sektörüne teşvikler ihracat talebini olumlu etkileyebilir. 2024’te bazı yurtdışı siparişlerin duraklaması söz konusu olmuşsa da, 2025’te bu siparişlerin geri gelmesi ve yeni pazar fırsatları (örneğin Orta Doğu veya Afrika ülkelerine satış) gündeme gelebilir.

Okuduğunuz için teşekkür ederim.

Bay Tutumlu

İlk yorum yapan siz olun