Herkese selamlar. 2025 1. Çeyrek bilanço analizlerine biraz geç de kalmış olsam Tüpraş ile devam ediyorum. Finansal tablolar 29 nisanda açıklandı fakat yoğunluktan dolayı ancak fırsat bulabildim. Bundan sonraki analizlerde yazının başında ufak bir bilgilendirme notu da paylaşacağım.

Ana Noktalar

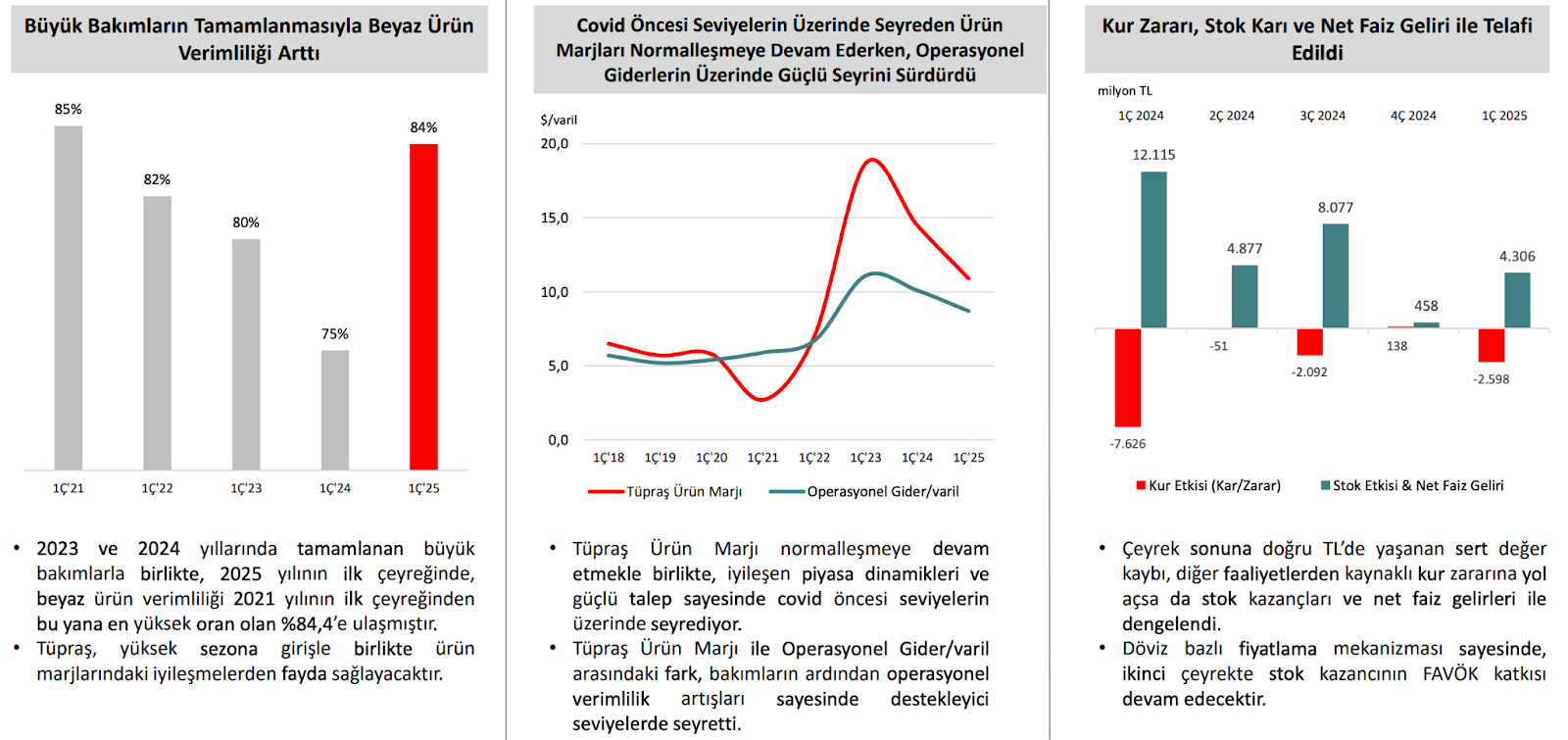

- Büyük bakım çalışmalarının tamamlanması, beyaz ürün verimliliğini 2021’in 1. çeyreğindeki %75’ten 2025’in 1. çeyreğinde %85’e yükseltti.

- OPEC+ üretim artışları ve USD/TRY kurundaki %7’lik değer kaybı (38,1’e yükseldi) piyasayı etkiledi.

- Küresel rafinaj ürünü stokları, çeyrek başında 5 yıllık ortalamanın üzerindeyken, çeyrek sonunda geçen yılın altında kalarak piyasanın OPEC+ üretim artışlarını absorbe edebileceğini gösterdi.

- Türkiye’de yakıt talebi yıllık bazda %5 arttı; büyümenin %18,5’i benzin, %7’si jet yakıtından geldi.

- Orta distilat ürün marjları, yüksek stok seviyeleri nedeniyle yıllık bazda düştü, ancak talep artışı ile çeyrek bazda yükseldi.

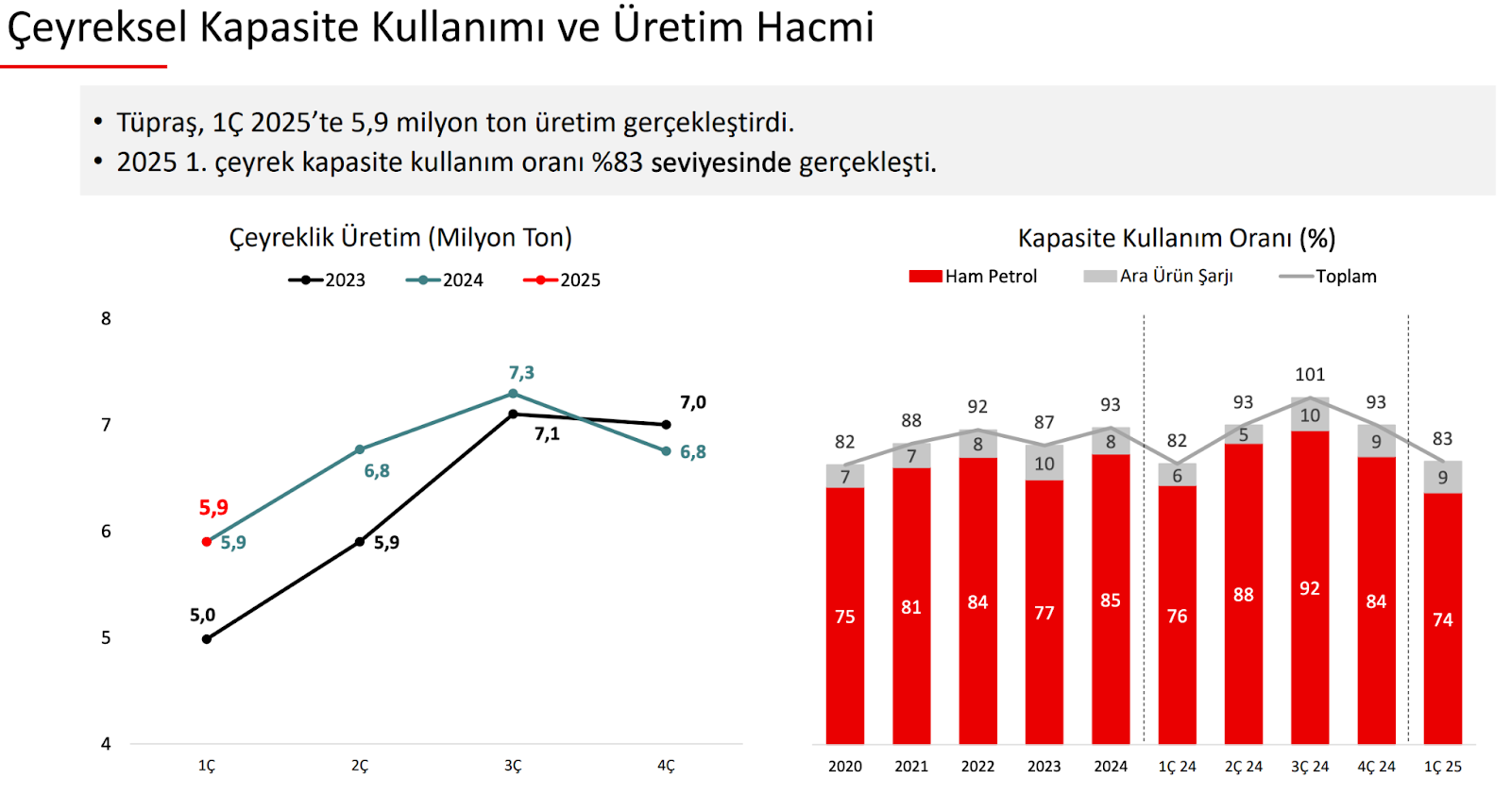

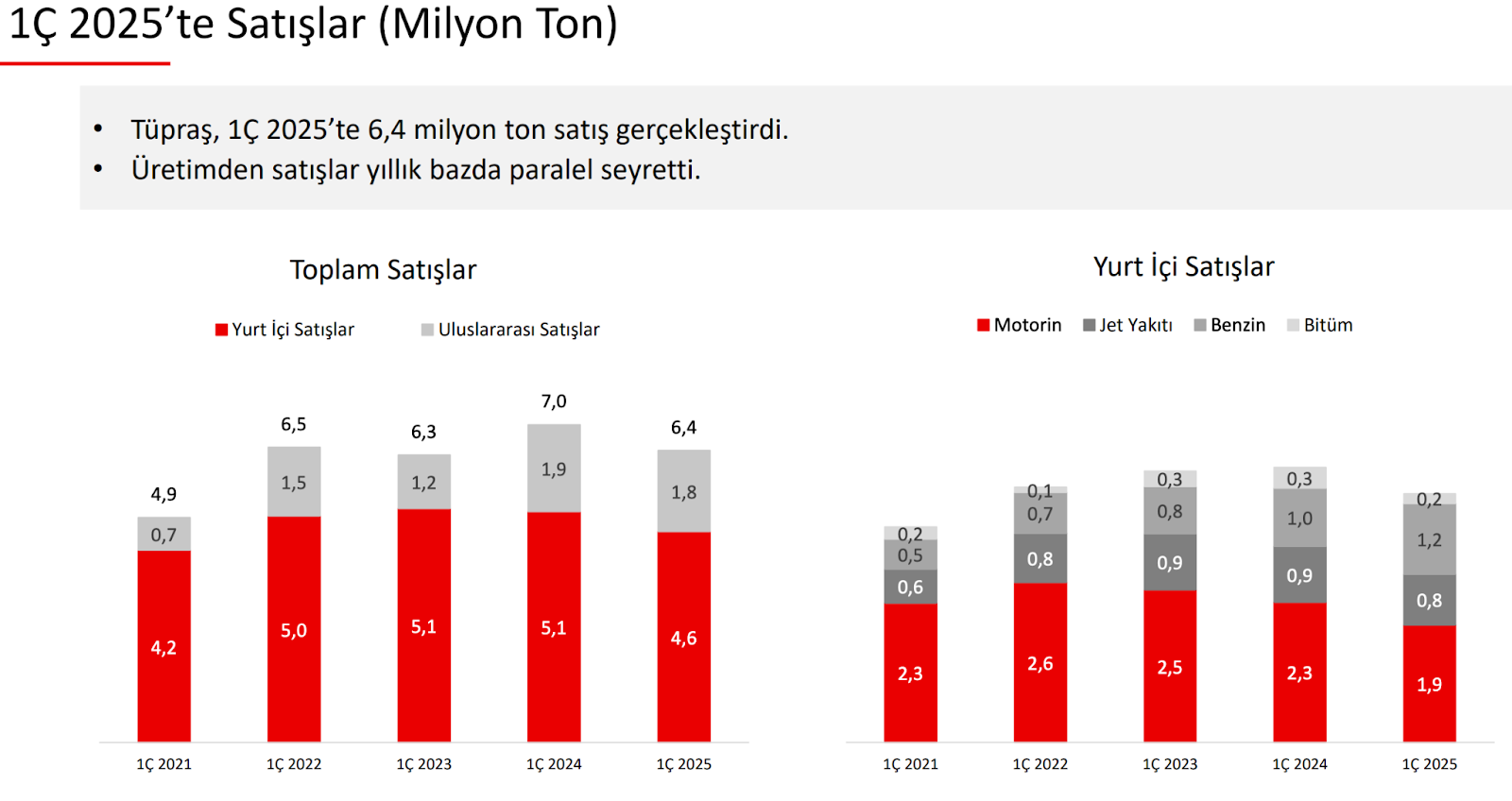

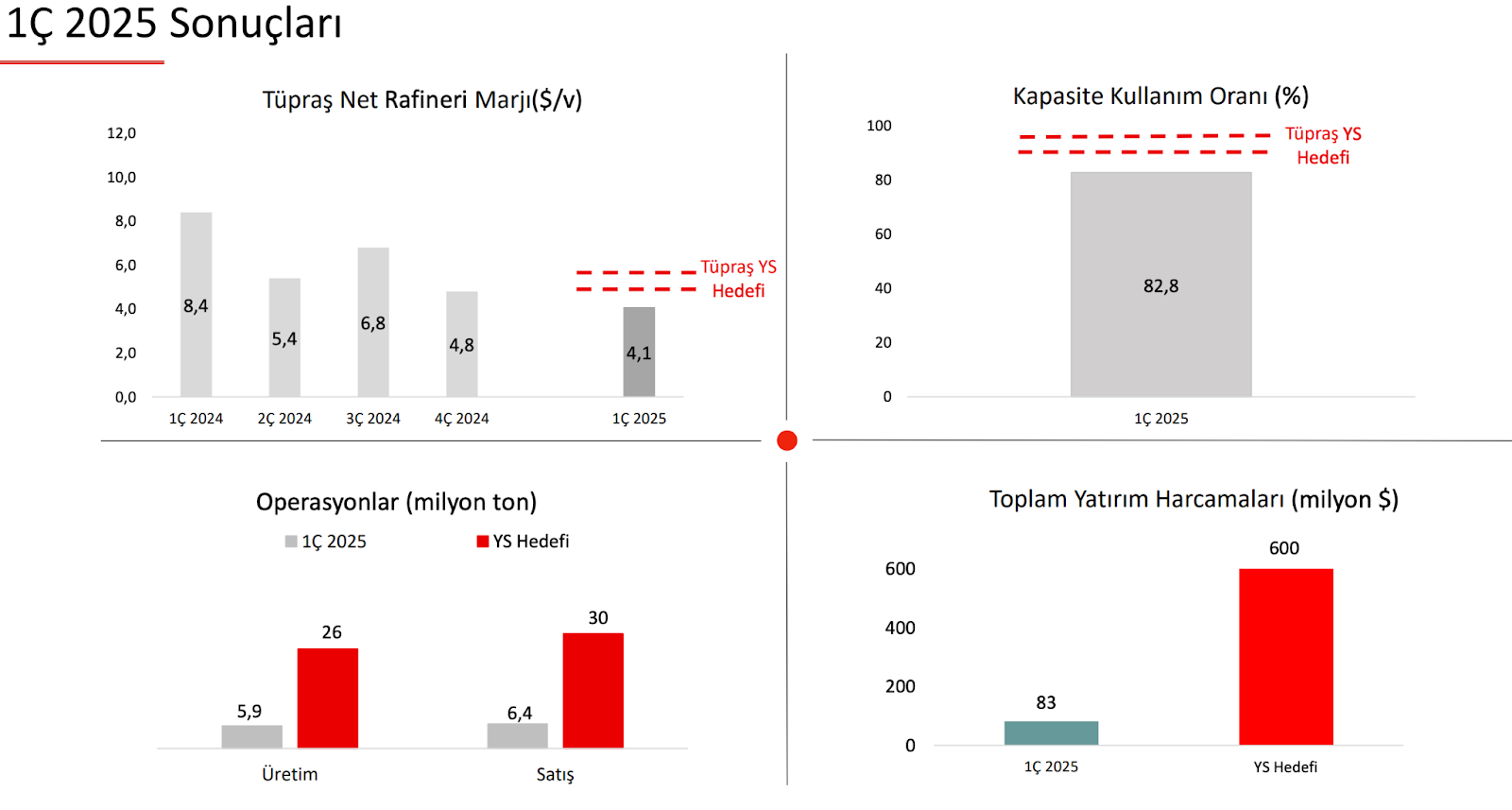

- Tüpraş, 5,9 milyon ton üretim ve %83 kapasite kullanımı ile 6,4 milyon ton satış gerçekleştirdi.

- Finansal olarak, net satışlar ve kârlar düştü, ancak şirket temettü ödemeleri sonrası net nakit pozisyonunu korudu.

Genel Bilgiler

Tüpraş, Türkiye enerji sektöründe stratejik öneme sahip önde gelen bir oyuncudur. Şirket ve bağlı ortaklıklarından oluşan Grubun temel faaliyetleri, rafinaj sektörü, petrol ürünleri ticaret ve taşımacılığı, elektrik üretimi ve tedariği alanlarında toplanmıştır. Tüpraş, henüz yeterince favök katkısı alamasa da Türkiye’nin en büyük hidrojen üreticisi konumundadır. Ayrıca, akaryakıt dağıtım sektöründe 1.885 istasyonu ve önemli depolama kapasitesi ile OPET markası altında güçlü bir varlığa sahiptir.

Sektörel Gelişmeler

2025 yılının ilk çeyreği, küresel ekonomik zayıflığın devam etmesine rağmen, Türkiye’de benzin ve motorin talebinde artış görülen bir dönem olmuştur. Elektrik sektöründe ise piyasa takas fiyatında artışlar yaşanmıştır. Tüpraş’ın 2025 yılı ilk üç aylık dönemindeki ana fikri, normalleşmeye devam eden ancak hala Covid öncesi seviyelerin üzerinde seyreden ürün marjları, operasyonel verimlilik artışları ve finansal yönetim uygulamalarıyla desteklenen finansal sonuçlar oldu.

- Düşük ürün marjları ve daralan ham petrol fiyat farklarının olumsuz etkisine rağmen, artan beyaz ürün verimliliği(%84’e ulaştı, geçtiğimiz yıla göre %9 artış) ve düşük enerji giderleri vergi öncesi karı destekledi.

- Dönem sonuna doğru TL’deki sert değer kaybı kur zararına yol açsa da, stok kazançları ve net faiz gelirleri bu etkiyi kompanse etti.

- Şirket, 2025 yılı başında Romanya’da güneş enerji santrali şirketlerinin %100 hisselerini satın alarak sıfır karbonlu elektrik iş alanındaki stratejik dönüşüm adımlarına devam etti.

Gelir Tablosu

İlk çeyrekte gelirler, düşük ürün fiyatları ve bakım faaliyetleri nedeniyle %31 azalarak 158.6 milyar TL’ye düştü. Satışların maliyeti 145.4 milyar TL’ye geriledi, brüt kâr 13.1 milyar TL’ye inerek önceki yılın 18.2 milyar TL’sine kıyasla %28’lik bir düşüş gösterdi. Bu rakamların enflasyon muhasebesine tabi rakamlar olduğunu hatırlatmak istiyorum.

Bu çeyrekte 5.9 milyon ton üretim yapılırken 6.4 milyon ton ürün satıldı. Kapasite kullanım oranı %83 oldu. Yurt içi satışlarda dizel (motorin) ürünü ana payı oluşturmayı sürdürürken, havacılık sektörü toparlanmasının etkisiyle jet yakıtı talebi güçlü seyrini korudu. Benzin talebi de pandemi sonrası normalleşme trendiyle birlikte istikrarlı olmaya devam ediyor. Tüpraş yönetimi, üretimden satışların yıllık bazda paralel seyrettiğini vurgulayarak iç talepte ciddi bir daralma yaşanmadığını belirtti.

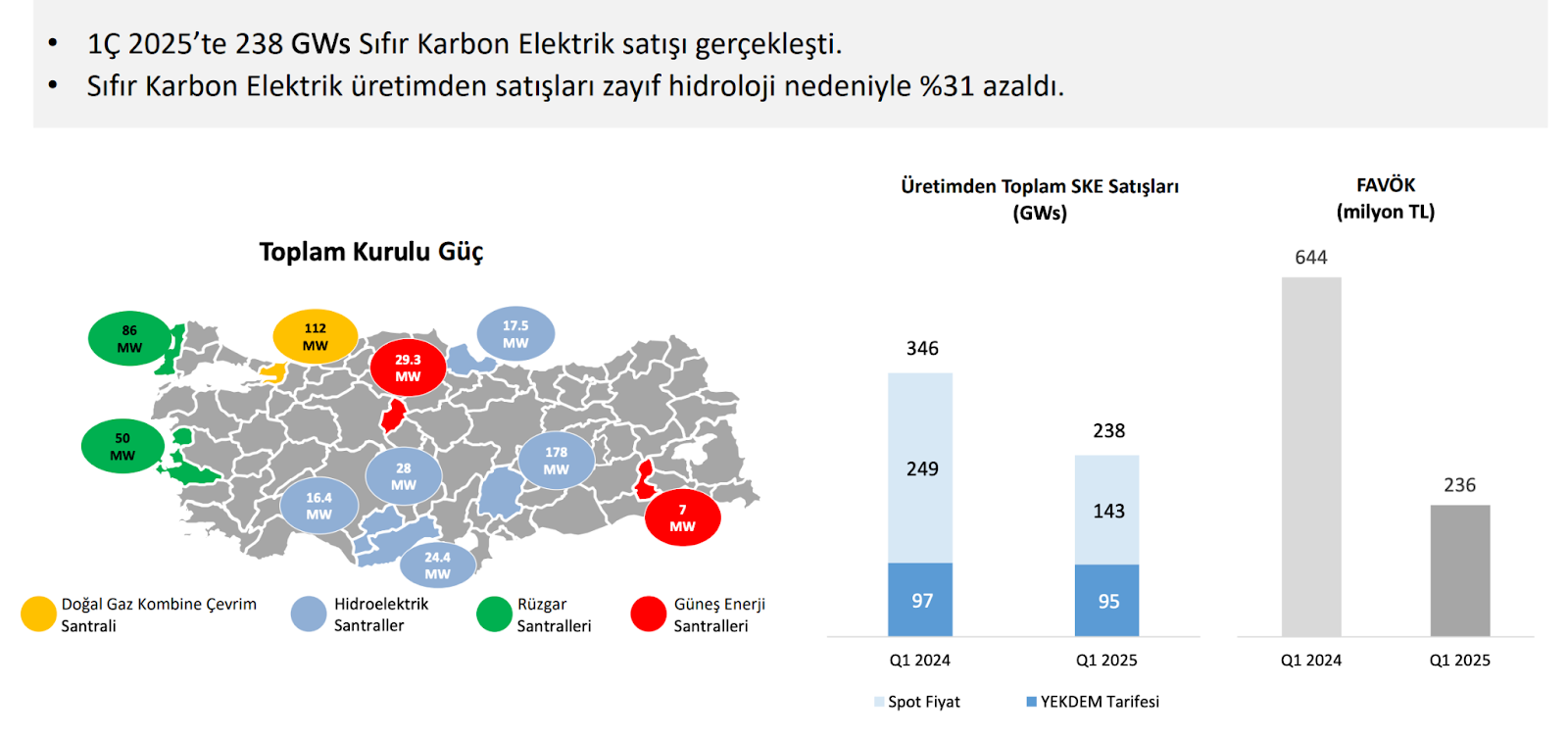

Enerji üretimi tarafında ise geçtiğimiz yıla göre üretilen sıfır karbonlu elektrik zayıf hidroelektrik performansı nedeniyle ciddi düşüş gösterdi.

Şirketin telekonferans notlarında paylaştığı Vergi Öncesi Kar (VÖK) Köprüsü analizi, 2024’ün ilk çeyreğine kıyasla 2025’in ilk çeyreğindeki VÖK değişimini detaylandırmakta. Düşük ürün marjları (-5.9 milyar TL) ve ham petrol fiyat farkları (-2.7 milyar TL) negatif etki yaratırken, enerji maliyetlerindeki düşüş (1.6 milyar TL), beyaz ürün verimliliğindeki artış (2.8 milyar TL), kur farkı ve net faiz geliri (5.7 milyar TL) ile parasal kayıptaki iyileşme (146 milyon TL) bu baskıyı dengelemiş ve karı artırmıştır.

Nakit Akışları

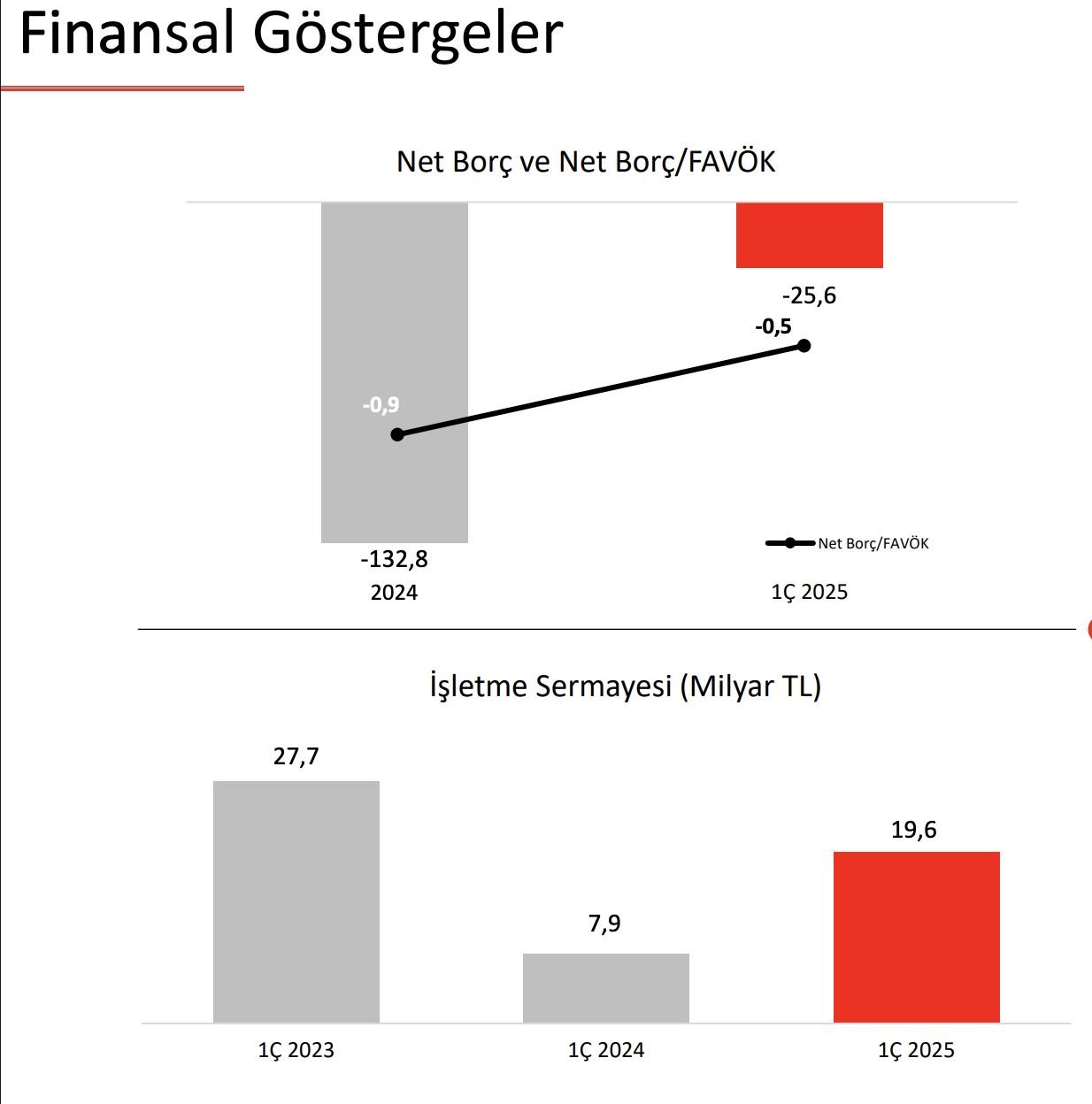

Bu çeyrekte geçtiğimiz yılla benzer şekilde işletme faaliyetlerinden nakit akışı negatif olmuş. Şirket ay sonundaki Ramazan Bayramı tatilinin ticari alacaklarda gecikmeye yol açtığını belirtmiş. Ayrıca tedarik değişikliklerinin işletme sermayesi ihtiyacının daha da artmasına neden olduğu belirtiliyor.

Şirket, ara dönemde modernizasyon ve enerji verimliliği konularında projelerini sürdürerek toplam 83 milyon dolar yatırım harcaması gerçekleştirmiş. Yıl toplamında ise 600 milyon dolar yatırım yapılması planlanıyor.

Sonuç ve Beklentiler

Tüpraş, 2025 yılına ilişkin daha önce açıkladığı beklentilerinde bir değişiklik olmadığını belirtti.

- Net rafineri marjı beklentisi: 5-6 ABD doları/varil

- Kapasite kullanımı beklentisi: Yaklaşık %90-95

- Toplam üretim beklentisi: Yaklaşık 26 milyon ton

- Toplam satış hacmi beklentisi: Yaklaşık 30 milyon ton

- Toplam yatırım beklentisi: Yaklaşık 600 milyon ABD doları

Sonuç olarak Tüpraş, 2025’in ilk çeyreğinde düşük ürün fiyatları ve piyasa koşulları nedeniyle gelir ve kârlılıkta düşüş yaşasa da, operasyonel verimlilik ve maliyet yönetimi sayesinde dayanıklılığını korumayı başardı.

Okuduğunuz için teşekkür ederim.

Bay Tutumlu

İlk yorum yapan siz olun