Bugün, daha önce paylaşmış olduğum “Finansal Özgürlük Planım” başlıklı yazıyı geliştirerek detaylarıyla anlatmak istiyorum. Bildiğiniz gibi belirli bir portföy büyüklüğüne ulaşarak ve pasif gelir elde ederek erken emekli olmayı hedefliyorum. Bunun için de birden fazla yatırım aracı kullanıyorum. Şu anda ciddi manada yatırıma baslayalı 2 yıl oldu. Bunun şerefine, neredeyim ve hedefime ne kadar kalmış bunu irdeleyeceğim.

2010 yılından beri çalışıyor ve az-çok birikim yapmaya devam ediyorum. 2016 yılında evlendim ve tek maaştan çift maaşa terfi ettik. Harcamalarımızı gelirlerimiz oranında artırmayarak tasarruflarımızı büyütme şansına sahip olduk. Şu anki portföy büyüklüğümüz 103 bin usd civarında. Birikimleri ve tasarrufları usd cinsinden hesaplıyorum çünkü TL enflasyonu cok belirsiz ve volatil olduğundan standart sapması oldukca yüksek. Bu nedenle varsayımlarımın tutması ihtimali usd bazlı hesaplamada çok daha kolay olacaktır. Ne zaman emekli olabilirim hesabında “Flexible Retirement Planner” adlı programı kullanacağım. Daha öncesinde, ufak bir tanıtım yazısı yazarak ne kadar detaylı ve güzel bir program olduğunu anlatmıştım. Şimdi programa girdiğimiz varsayımlara gelelim.

Benim ve eşimin şu anki aylık harcama miktarımız yaklaşık 600-650 usd civarında. Henüz çocuğumuz olmadığını göz önünde bulundurursak emeklilik icin 2 çocuk hesabıyla yaklaşık aylık 1000 usd lik bir harcama öngürüyoruz. Ben bu rakamı emniyetli olsun diye %25 artırarak aylık harcama miktarımızı 1250 usd olarak hedefliyorum. Hedefi yüksek tutmamın nedeni ileride ortaya çıkabilecek ekstra harcamalara karşı bir süspansiyon vazifesi gorerek tekrar çalışma hayatına dönme riskini en aza indirmek. Elbette, 40 yaşında işi bıraktığımızda tüm gün yan gelip yatmayacağız. Benim de eşimin de kendi çapımızda planlarımız ve hedeflerimiz var ve muhtemelen bu hedeflerden bazıları bize para kazandıracak. Fakat hesaplamalarda bunu göz önüne alırsak kendimiz icin gereksiz bir risk ve baskı unsuru oluşturacagı kanaatindeyim. Bu nedenle sadece yatırımlarımızdan gelen parayla geçinecek şekilde hesaplama yapıyorum. Boylece yıllık harcamamız 15 bin usd oldu. %4 kuralina gore olması gereken portföy büyüklüğü bu durumda 15000×25=375 bin usd oluyor.

Su an 32 yaşındayım ve en gec 41 yaşında emekli olmayı hedefliyorum. Yıllık usd enflasyonu %2.5, standart sapması %0.5 olarak alındı. Vergiye tabi portföy büyüklüğü 88 bin usd, vergiden muaf portföyüm(bireysel emeklilik portfoyu) ise 9 bin usd. Yillik portfoye yapacagim katki miktarini 19 bin usd olarak belirledim. Bunun 17.800 usd’si borsa ve eurobond portfoyune, geri kalan 1200 usd’si ise bes portfoyune olacak.

Su anki sgk emeklilik sistemine gore 56 yasinda emekli maasi almaya baslayabiliyorum. Ne kadar maas alacagimi hesaplayan bir arac bulamadigim icin muhafazakar davranarak bunu yillik 5 bin usd olarak aliyorum. Boylece 56 yasindan sonra 15 bin usd lik yillik harcamamizin 5 bin usdlik kismini sgk karsilayacak ve boylece yalnizca 10 bin usd para cekmeye ihtiyacimiz olacagi icin yatirimlarimizin piyasa degeri daha da artacak.

Getiri olarak ortalama usd bazinda nominal %9 rakamini kullandim. Bu rakam nominal olup, program enflasyonu hesaplayarak islem yaptigi icin ortalama reel getiri yaklasik %6.5 olmakta. Getirilerin standart sapmasini ise %15 aldim. Yani %7.65 ile %10.35 arasinda degisen getiriler elde edecegimi varsayiyorum. Programin ekstra ayarlar bolumunde eger getiriler, para cekme oraninizin altinda kalirsa ne kadarlik bir harcamayi kismayi goze aliyorsunuz diye bir bolum var. Bu rakami %75 olarak belirledim. Yani, isler istedigimiz gibi gitmezse harcamalarimizda %25 kesintiye giderek belirli bir sure icin yillik 11.250 usd ile yasamayi goze aliyoruz. Fakat hatirlayacaginiz uzere zaten biz hedef harcamalarimizin uzerine %25 emniyet payi koymustuk. Dolayisiyla %25 kesinti bizi olmasi gereken rakama getirecek.

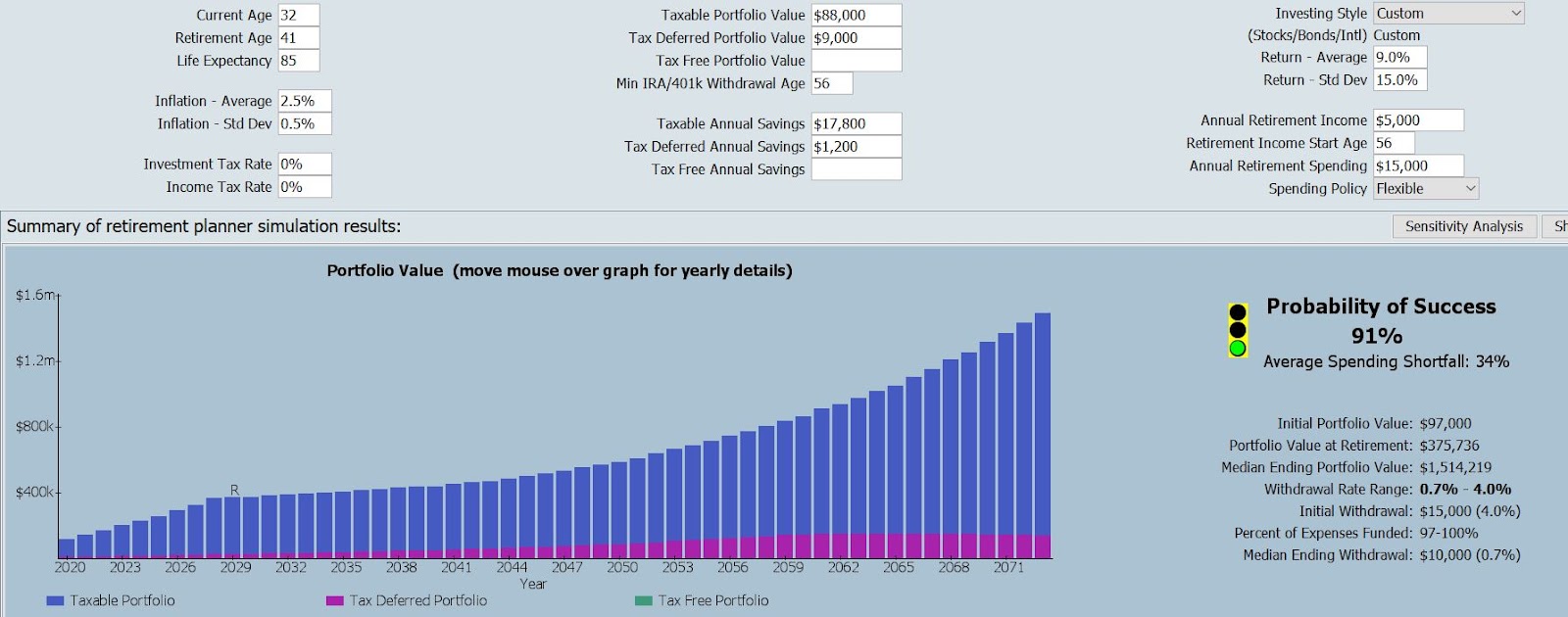

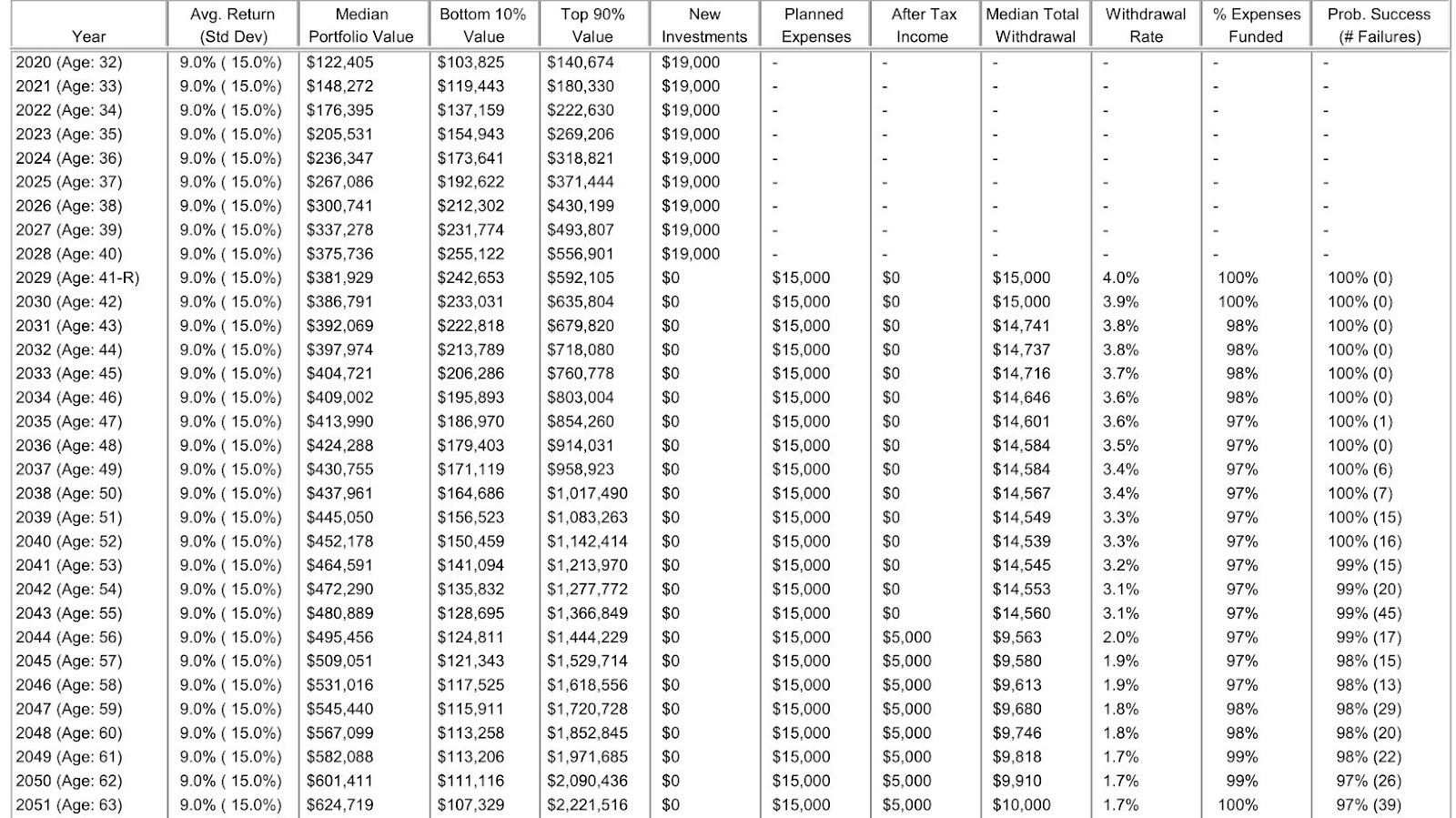

Nihayet programi calistirma asamasina geldik. Birkac ekran goruntusu paylasarak daha net anlatabilecegimi dusunuyorum.

Goruldugu uzere emeklilik baslangicinda ortalama portfoy buyuklugu hedefledigim 375 bin usd rakami ile birebir uyusuyor. Para cekme oranina baktigimizda max %4 min ise %0.7 goruyoruz. Yani %4’un uzerine cikmayarak kendimizi riske atmamis oluyoruz. Emekliligin ileriki zamanlarinda ise portfoyun buyumesiyle bu oran %1’in bile altina dusuyor. Buradan anladigimiz aslinda en tehlikeli ve basarisizligin en muhtemel oldugu yillarin emekliligin ilk yillari oldugu. Bunun nedeni, portfoye yaptiginiz eklemelerin durmasi ve portfoyden para cekmeye baslamis olmaniz. Eger ilk yillarda bir krize ya da resesyona denk gelirseniz, harcamalarinizi esnetmeniz veya ek isler yaparak para cekme oraninizi dusurmeniz gerekebiliyor.

Peki tum bu hesaplamalar yaptik, ne kadarlik bir portfoye sahip olacagimizi ogrendik. Bu portfoyun dagilimi nasil olacak? Ne kadari hisse senedi, ne kadari sabit getirili varliklardan olusacak? Gayrimenkul olacak mi? Ikinci bolumde bunlara bakacagiz.

Bay Tutumlu emeklilik planinda portfoy dagilimi

Birkac ay once yaptığım paylasimda emeklilik sonrasi portfoy dagiliminin nasil olacagi hakkinda bilgiler vermistim. Simdi biraz daha detaya inerek para cekme stratejilerini konusalim.

Emeklilik sonrasi portfoy dagiliminda;

%5 likit fon(para piyasasi fonu)

%30 eurobond

%65 hisse senedi hedefliyorum.

375 bin usd yi yuzdelere dagitirsak;

18.750 usd likit fon

112.500 usd eurobond

243.750 usd hisse senedi olarak gorunuyor.

Simdi bunlari teker teker aciklayalim.

%5 likit fon yani yaklasik 1-1.5 yillik harcamalarimiza esit olacak kadar bir portfoy, bizim ana harcama yaptigimiz kaynak olacak. Para piyasasi fonunda duracak olan bu portfoyun hicbir zaman %70 in altina dusmesine izin verilmeyecek. Buraya para aktarimi aylik veya 3 aylik periyotlar halinde olabilir. Bu fonu besleyen ana kaynak hisse senedi temettuleri ve eurobond kuponlari olacak. Temettuler genelde yilda 1 kez verildigi icin Mart-Nisan aylarinda belli oranda buraya eklenecek. Eurobond kuponlarinin ise aylik olarak geri yatirilmayacak kisimlari buraya akarilacak. %70 kriterinin amaci yakin gecmiste yasadigimiz COVID-19 krizi veya 2008 krizi gibi ani soklarda piyasanin hemen duzelmeyecegini ongorerek yaklasik 1 yillik harcama miktarini bu fonda sabit olarak tutmak.

%30 eurobond kismi yaklasik olarak 110-115 bin usdden olusacak. Burada TC hazine eurobondlari bulunacak ve bunlarin kuponlari nakit akisi icin kullanilacak. O anki CDS ve eurobond fiyatlarina gore kuponlarin geri yatirilma ya da likit fona eklenme durumuna karar verilecek. Eurobond fiyatlarinin yuksek seyretmesi durumunda likit fona eklenen miktar yuksek olabilecegi gibi, ani CDS yukselmelerinde de gerekirse likit fonun %70 civarina kadar dusmesine izin verilerek kuponlar ucuz fiyattan geri yatirilacak. Burda esas olan, portfoy dagilimini mumkun oldugunca sabit tutmaya calismaktan geciyor. %65-%30-%5 lik portfoy dagilimi yilda 1 veya 2 defa kontrol edilerek gerekli oldugunda yeniden dengeleme yapilacak.

%65 lik yani 240-245 bin usd lik hisse senedi kismi portfoyun ana parcasini olusturarak bize uzun yillar pasif gelir getirecek buyume ve temettu hisselerinin bir karisimindan olusacak. Burada da esas olan, temettulerin bir kisminin kendi icerisinde ya da portfoyun diger kisimlarinda degerlendirilerek yeniden yatirima donusturulmelerini saglamak olacak. Bilesim getirinin devami icin temettulerin tamamini harcamamak kritik onem tasiyor. Ornegin hisse senetleri cok iyi gitti, sirketlerimizi iyi karlar acikladi ve beklenenden fazla temettu dagittilar. Bu durumda, temettulerden bir kisim likit fona, bir kisim ise eurobond tarafina aktarilarak portfoy dagiliminin dengelenmesi saglanacak. Kriz durumlarinda da ayni sekilde temettusunu azaltan veya kesen sirketler olursa, nakit akisi eurobondlar uzerinden saglanarak dusuk fiyattan hisse senedi satilmak zorunda kalmanin onune gecilecek. Uzun vadede hisse senetleri her zaman eurobondlardan fazla kazanc sagladigi icin emekliligin ilk yillarinda nakit akisi agirlikli olarak eurobondlar uzerinden saglanarak otomatik olarak hisse senedi portfoyunun buyumesine izin verilecek.

Okudugunuz icin tesekkur ederim.

Eline sağlık yaşım 47 birikimlerimi bu şekilde yönlendireceğim hedefim 55'de emekli olmak bilgiler çok faydalı

Rica ederim, keyifli okumalar. Insallah hedeflerinize ulasirsiniz.

21 yaşındayım sizin yaşınızda emekli olmayı hedefliyorum. Bilgiler için Teşekkürler.

Rica ederim inşallah faydalı olmuştur. Bol kazançlar ve başarılar.

Merhabalar bi sorum olacaktıda.. Yaşınızın 32 olduğunu ve 2010 yılında çalışmaya başladığınızı söylediniz.. Ancak SGK emeklilik sistemine göre emeklilik yaşınızın 65 olması gerekmiyor mu ??

Merhaba, sgk girişim 2008 öncesinde bu nedenle 60 yaşa tabiyim.Ayrıca fiili hizmet süresi zammı hakkım olduğu için erken emekli olabiliyorum.

Merhaba,

Ben de 31 yaşındayım, eşimle birlikte çift maaş kazanıyoruz ve hemen hemen sizinle benzer bir gelecek perspektifi ile yatırım ve tasarrufa devam ediyoruz. Başarılarınızın devamını dilerim. Benim merak ettiği aylık hane geliriniz hangi seviyededir?

Kuru 7 liradan hesaplarsak 15-20 bin civarında diye tahmin ediyorum

Teşekkür ederim, gelirimi paylaşmayayım fakat giderlerimin 12 aylık ortalamalarını aylık raporlarda paylaşıyorum. Ortalama tasarruf oranım da %70-75 civarında. Sizin de başarılarınız daim olsun.

Yol gösterici oluyor teşekkürler. Bizler daha bu mecralarda yeniyiz. Takipteyiz hep iyilerin peşinde.

Çok teşekkürler, umarım faydalı olur.

Merhabalar, yazılarınızı keyifle okuyorum ve benim için acayip motive kaynağı oluyor.. Gözümden kaçmış olabilir aylık giderinize ev kirası dahil mi yoksa ev almayı mı düşünüyorsunu? umarım hedefinize istediğinizden daha kısa zamanda ulaşabilirsiniz. Başarılar..

[…] olarak %65 hisse senedi, %30 civarı tahvil(eurobond) ve %5 civarı nakit olacak şekilde hedef portföyümü oluşturdum. Bu esnada da aylık hane halkı gelir ve giderlerimizi takip etmeye başladık. Amaç, […]

20 yaşındayım şuan mevcut varlıklarım 50 bin usd çoğu duragan varlıklarda arsa ve nakit kazandıran ticari araçlarda(tır),hedefim okul hayatım bittiğinde finansal özgür olmak(25yaş) 30 yaşımda ise emekli olmak,umarım herkesin hayali gerçekleşir mutlu bir Ömür geçirir

bu adamı ekonominin başına koy, norveç yatırım fonu elini öper. süpersin bay tutumlu

Hocam merhabalar. Malum 2 3 yılda geldiğimiz nokta ortada Günümüz için de 1.250$ güncelliğini koruyor mu sizin için? Yoksa ilk hedefiniz olan 375.000$ a ulaşınca bir miktar daha emniyet payı eklemeyi düşünüyor musunuz?

2 cocukla aylık 1250 dolar harcama hedefi, çok mütevazi.

bunu en az 2bin dolar olarak düşünmek daha iyi yoksa sürekli her ay hesap kitap yapmakla geçer.

Merhaba eurobondlardaki vergiyi dikkate aldiniz mi?

20 yaşındayım şuan mevcut varlıklarım 50 bin usd çoğu duragan varlıklarda arsa ve nakit kazandıran ticari araçlarda(tır),hedefim okul hayatım bittiğinde finansal özgür olmak(25yaş) 30 yaşımda ise emekli olmak,umarım herkesin hayali gerçekleşir mutlu bir Ömür geçirir

Merhabalar, tesaduf ki bu yazinizla yazi yazdiginizdaki gibi 32 yasimda karsilastim ve tam da finansal ozgurluk noktasinda aksiyonlar aliyorum.

Oncelikle cok ilham verici buldugumu soylemem gerekiyor; iyi ki bu sekilde yaziya dokmussunuz.

Bu noktada detayli bir kac soru sormak isterim.

Yol gostermek icin motivasyon, enerji ya da zamaniniz var mi bilmiyorum ama varsa mailinizi ya da iletisim bilgilerinizi almak isterim

Tesekkurler