Her yatırımcının rüyasıdır. Piyasayı mükemmel bir şekilde zamanlamak, hisseler düşerken alıp zirvedeyken satmak. Peki, ya bu hedef bu kadar karmaşık olmak zorunda değilse? Ya sadece “borsa geçen yıl düşüş yaşadıysa al, yükseldiyse nakitte bekle” gibi basit bir kural, yatırımcılara avantaj sağlayabilir miydi? Bu yazıda, tam da bu merak uyandıran sorunun cevabını aramaya çalışacağım.

Her yılın başında yatırıma hazır 1000 dolar olduğunu ve bu paranın S&P 500 endeksine yatırılmasının düşünüldüğünü varsayalım. Uygulanacak strateji oldukça basit. Eğer S&P 500 bir önceki yılı kayıpla kapatmışsa, o yılki 1000 dolar S&P 500 endeks fonuna yatırılacak. Eğer endeks bir önceki yılı kazançla kapatmışsa, o yılki 1000 dolar nakitte tutulacak (bu simülasyonda nakitteki paranın faiz getirmediği varsayılmıştır). Bu strateji, 1928’den 2025’e kadar olan, yani neredeyse bir asırlık bir dönemi kapsayan S&P 500 verileriyle test edilecek. Bakalım bu zamanlama stratejisi, her koşulda düzenli yatırım yapmaya kıyasla ne gibi sonuçlar doğuracak?

Bu analizde NYU Stern School of Business verilerini kullandım. Linki aşağıya ekliyorum. Excel dosyası olarak da indirebilirsiniz.

https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

Piyasa zamanlamasının cazibesi, düşüşlerden kaçınarak üstün getiriler vaat etmesinde yatar. Ancak bu basitlik yanıltıcı olabilir. Bu stratejinin altında yatan mantık (daha ucuza almak), alım sinyali gelmediğinde piyasada olunmamasının fırsat maliyetini hesaba katmıyor. Üstelik, bu tür mekanik bir stratejiye bağlı kalmanın psikolojik zorlukları da göz ardı edilmemeli; özellikle de nakit pozisyonu düşük performans gösterirken veya piyasa alım sinyali vermeden yükselmeye devam ederken.

Biriktir ve Kötü Yıldan Sonra Hepsini Yatır Kuralı Nasıl İşliyor?

- Her takvim yılının başında, yıllık 1000 dolarlık katkı payı bir kenara (nakit havuzuna) eklenir.

- Bir önceki yılın S&P 500 endeks performansına bakılır.

- Eğer S&P 500 bir önceki yılı negatif bir getiriyle kapatmışsa o ana kadar nakit havuzunda birikmiş olan tüm para (o yılki 1000 dolar dahil) S&P 500 endeks fonuna yatırılır ve nakit havuzu sıfırlanır.

- Eğer S&P 500 bir önceki yılı pozitif bir getiriyle kapatmışsa nakit havuzundaki para yatırılmaz, birikmeye devam eder. Sadece halihazırda S&P 500’de bulunan yatırımlar piyasa getirisi kadar değerlenir.

Karşılaştırma Kriteri: Her Yıl Düzenli Yatırım (Dolar Maliyet Ortalaması – DCA)

Bu stratejinin etkinliğini ölçmek için, onu yine yaygın olarak bilinen ve genellikle tavsiye edilen bir yöntemle karşılaştıracağım. Dolar Maliyet Ortalaması (DCA). Bu stratejide, piyasanın bir önceki yıl ne yaptığına bakılmaksızın, her yılın başında düzenli olarak 1000 dolar S&P 500 endeks fonuna yatırılır. Bu yaklaşım, piyasa düşerken de yükselirken de yatırım yapmak anlamına geliyor. Uzun vadede, bu tutarlı yatırım şeklinin, piyasa dalgalanmalarının yatırımcı üzerindeki etkisini yumuşatmaya yardımcı olduğunu düşünüyorum.

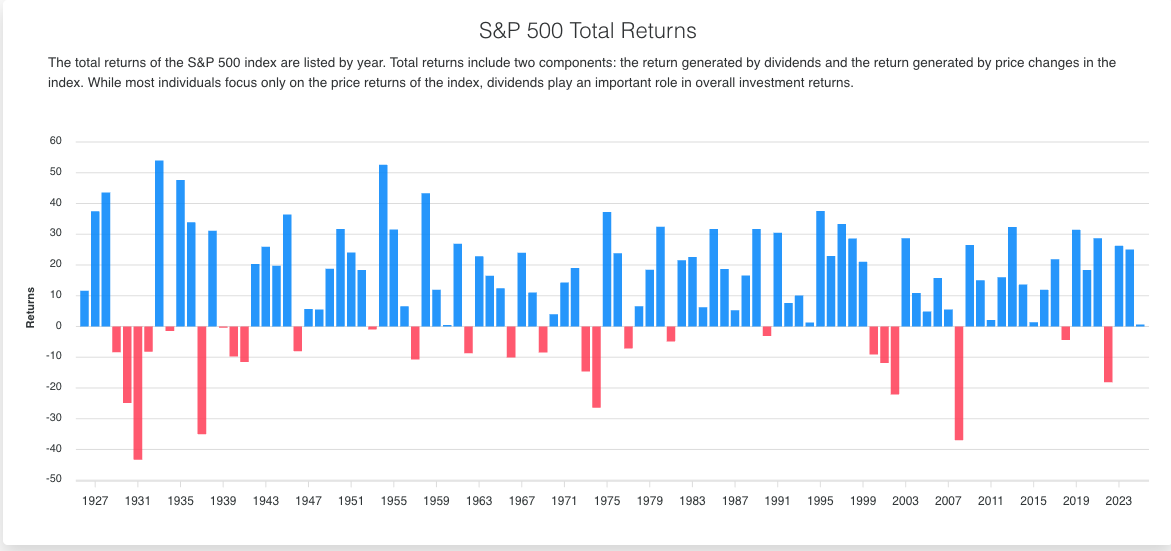

S&P 500 endeksinin 1928’den bu yana ortalama yıllık getirisi %9.96 civarında, bu da piyasada bulunmanın genellikle piyasa dışında kalmaktan daha avantajlı olduğunu gösteriyor.

1928-2024 Simülasyonu

Şimdi hesaplamalara geçelim. 1928’den 2024 sonuna kadar olan S&P 500 yıllık getiri verileri (temettüler dahil) kullanılarak her iki strateji de yıl yıl simüle edildi. Her yıl 1000 dolarlık bir yatırım bütçesi olduğu ve elde edilen temettülerin yeniden yatırıldığı varsayıldı. Toplamda 97 yıl boyunca her iki strateji için de 97.000 dolar yatırılmış oldu.

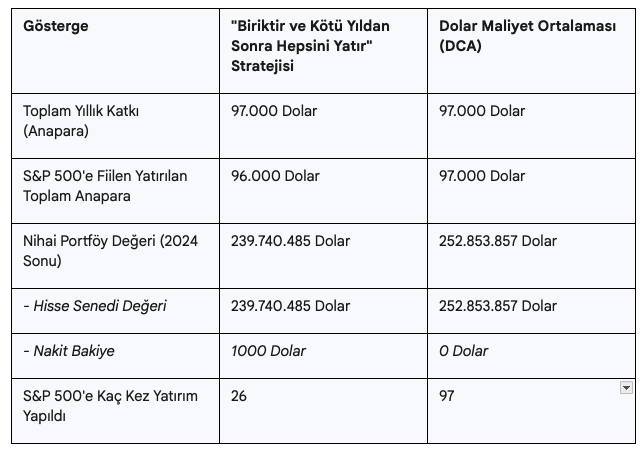

Aşağıdaki tablo, iki stratejinin performansını özetlemektedir:

Sonuçlar

Tablodaki rakamlar Dolar Maliyet Ortalaması (DCA) stratejisinin üstünlüğünü ortaya koyuyor. DCA stratejisi, diğer stratejiye kıyasla yaklaşık 13 milyon dolar daha yüksek bir nihai portföy değerine ulaşmıştır. Kötü Yıl Biriksin stratejisi, S&P 500’e toplamda 96.000 dolar yatırmış (2024 yılına ait son 1000 dolar, 2023 pozitif olduğu için nakitte kalmıştır), DCA stratejisi ise 97.000 doların tamamını piyasaya yönlendirmiştir.

Her iki stratejide de temettülerin geri yatırılması büyük önem taşıyor. Temettü hariç bir hesap yaptığımızda her iki stratejide de toplam portföyler 15 milyon doların altında kaldı. DCA stratejisi yine kazansa da aradaki fark çok daha azdı. İşte bileşik getirinin sihri burada ortaya çıkıyor!

Bu Stratejinin Artıları ve Eksileri

“Biriktir ve Kötü Yıldan Sonra Hepsini Yatır” Stratejisinin Potansiyel Artıları:

- Daha Düşük Fiyatlardan Büyük Alımlar: Piyasa bir düşüş yaşadıktan sonra birikmiş yüklü bir meblağ ile yatırım yapmak, varlıkları ucuz fiyattan daha fazla miktarda almak anlamına gelebilir. Bu da, bir sonraki yükselişten potansiyel olarak daha fazla faydalanma imkanı sunar.

- Büyük Çöküşlerden Kaçınma (Kısmen): Bu strateji, düşüşler sırasında değil, düşüşler yaşandıktan sonra alım yapar. Bu, düşüşün bir kısmından kaçınmayı sağlayabilir, ancak düşüşün kendisine karşı tam bir koruma sağlamaz.

“Biriktir ve Kötü Yıldan Sonra Hepsini Yatır” Stratejisinin Ciddi Eksileri:

- Yükselişleri Kaçırma ve Nakit Boşluğu Riski: En büyük risk budur. S&P 500 endeksi, tarihsel olarak zamanın büyük bir bölümünde pozitif getiri sağlamıştır. Bu durum, Kötü Yıl Biriksin stratejisinin çoğu zaman yatırımcıyı büyük miktarda nakitle kenarda bekleterek potansiyel kazançları kaçırmasına neden olabilir. Özellikle enflasyonist ortamlarda nakitte bekleyen para değer kaybedebilir.

- Planda Kalmanın Psikolojik Zorluğu: Piyasa yıllarca yükselirken ve eldeki nakit birikirken kenarda beklemek, önemli bir sabır ve disiplin gerektirir. Fırsatları Kaçırma Korkusu (FOMO) devreye girerek yatırımcının stratejisinden sapmasına neden olabilir.

- Geçmiş Performans Geleceğin Garantisi Değil: Bu analiz tamamen geçmiş verilere dayanmaktadır. Gelecekte piyasaların aynı şekilde davranacağının hiçbir garantisi yoktur. S&P 500 tarihindeki her büyük düşüşü bir toparlanma izlemiş olsa da, bu toparlanmaların süreleri önemli ölçüde değişiklik göstermiştir.

- Nadiren Tetiklenen ve Gecikmeli Alım Sinyalleri: Piyasa, önemli bir düşüş yaşamadan uzun süreler boyunca yükselebilir (örneğin, 1990’lardaki boğa piyasası). Bu durumda, strateji yıllarca “yatırım yapma” sinyali vermez ve yatırımcı önemli bir büyüme dönemini kaçırırken, nakit birikimi de atıl kalır.

Bu Analizden Ne Öğrenebiliriz?

- Piyasa Zamanlamasının Zorluğu: Daha sofistike görünen piyasa zamanlama kuralları bile uzun vadede her zaman en iyi sonucu vermeyebilir. Piyasanın genel yönünün yukarı olduğu bir ortamda, piyasanın dışında kalmak veya piyasaya düzensiz ve büyük meblağlarla girmek genellikle önemli bir fırsat maliyeti yaratır.

- Basitleştirilmiş Modelin Sınırlılıkları: Bu analizde işlem maliyetleri, vergiler veya nakitte tutulan paranın enflasyon karşısındaki değer kaybı gibi faktörler hesaba katılmamıştır. Gerçek dünya koşullarında bu faktörler, elde edilecek net sonuçları etkileyebilir.

- DCA’nın Gücü ve Tutarlılığı: Dolar Maliyet Ortalaması, özellikle uzun vadeli yatırımcılar için duygusal kararları azaltan, disiplinli ve genellikle etkili bir yöntemdir. Piyasanın ne zaman düşeceğini veya yükseleceğini tahmin etmeye çalışmak yerine, sürekli yatırım yapmak çoğu zaman daha verimli olabilir. DCA’nın basitliği ve tutarlılığı, uzun vadeli servet birikiminde güçlü bir müttefiktir.

- Uzun Vadeli Düşünmek ve Çeşitlendirme: Hangi strateji seçilirse seçilsin, yatırımın uzun vadeli bir çaba olduğu ve portföy çeşitlendirmenin riskleri azaltmada önemli bir rol oynadığı unutulmamalıdır.

Okuduğunuz için teşekkür ederim.

Bay Tutumlu

Okumaya başlarken dca stratejisinin çok daha iyi bir getiri sunacağı tahmininde bulunmuştum, yakın olmasını beklemiyordum. Eldeki nakitin az da olsa faiz getirisi alacağı hesaplanırsa sanki bir üstünlüğü kalmayabilir bile.

Evet açıkçası ben de daha fazla fark olmasını beklerdim, özellikle bu kadar uzun vadede.