Finansal özgürlüğe ulaşarak erken emekli olan ailelere sesleniyorum.

Çocuğunuza iyi bir örnek mi oluyorsunuz? Ailenize bakmak için tam zamanlı bir işte çalışmanız gerekmiyor mu? Erken emekli olarak oğlunuza ne öğretiyorsunuz?

Bunların hepsi güzel ve üzerinde düşünülmesi gereken sorular. Pek çok durumda olduğu gibi burada da madalyonun iki yüzü var ve olayı hangi bakış açısından değerlendirdiğinize göre cevaplar değişebilir. Kişisel finans, adı üstünde kişisel olduğu için hiç kimseyi seçimlerinden dolayı yargılamadan durumu iki açıdan da ele almak istiyorum. Öyleyse başlayalım.

Klasik bakış açısı

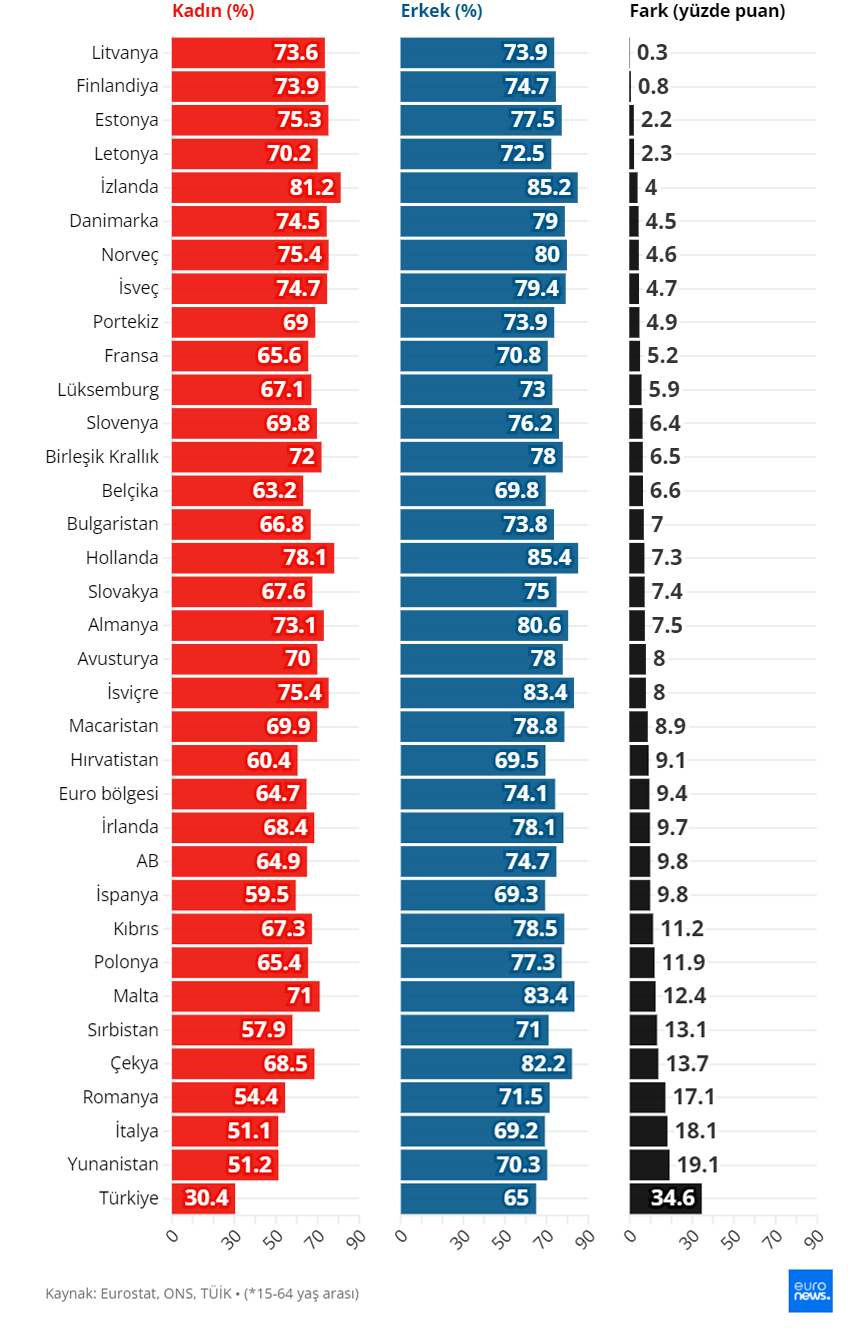

Modern toplumda erkeklerin işgücüne katılım oranı AB ülkelerinde ortalama %75 iken ülkemizde de %65 civarında seyrediyor. Asıl fark kadın çalışanlarda yatıyor. 2022 Eurostat verilerine göre AB’de 15-64 yaş arasındaki kadınların çalışma oranı %65 iken ülkemizde bu oran yalnızca %30. Bu durum şunu gösteriyor. Türkiye’de kadınlar daha fazla evde kalıp çocuğunun bakımıyla ilgilenirken, AB ülkelerinde bu görev eşit paylaşılıyor. Tabi gelişmiş bir kreş sisteminin mevcudiyeti de kadınların daha fazla çalışmasına imkan sağlıyor.

Kadın ve erkek istihdam oranları (kaynak:euronews)

Klasik bakış açısı aynı zamanda kazandığımızdan daha fazla harcamamıza da neden oluyor. Ne de olsa zor şartlarda kazanılan paranın bir şekilde harcanması lazım değil mi? Pek çoğumuz kazandığımız parayı banka hesabımızdaki rakamlar olarak gördüğümüz için bir şekilde bunu somutlaştırma ihtiyacı hissediyoruz. Bu nedenle maaşımızı alır almaz ihtiyacımız olsun ya da olmasın kendimizi ödüllendiriyoruz. Bu, bir kıyafet, elektronik eşya veya lüks bir restoranda yemek olabilir. Tabi bunlar kötü şeyler değil, en azından alışkanlık haline gelmezse. Yeter ki fare yarışının içine düşüp modern köleliğin kazan-harca-kazan döngüsüne mahkum olmayalım.

Yukarıda bahsettiğim iki ebeveynin de çalıştığı senaryoda çocuklar ya bir aile büyüğünün yanında ya da küçük yaştan itibaren kreşte büyüyorlar. Ebeveynler günün 9-10 saatinde evde yoklar ve geldiklerinde de hem iş stresinden hem de fiziksel yorgunluktan dolayı çocuklarıyla yeterince ilgilenemiyorlar. Ben şahsen günde 10 saat işyerinde çalıştıktan ve en az 1 saatlik bir trafikten sonra eve geldiğimde istesem bile yeterince ilgili ve eğlenceli olamazdım sanırım. Zaten kadınlarda işgücüne katılımın düşük olmasının en büyük nedeni de bu bence. Ülkemizde kadınlar en azından belli bir yaşa kadar çocuklarının gelişiminden kendilerini sorumlu hissediyorlar. Küçük yaşta çocuğu olan çalışan kadınların da belli hakları var. İşten erken çıkma veya izinlerini birleştirip bir günlerini boşa çıkarma gibi. Peki ya erkekler? Benim düşünceme göre çocuklarımızın bir aile büyüğünün yanında veya kreşte büyümesi ne kadar istenmeyen bir durumsa, belli yaşa kadar sadece annenin bakış açısıyla ve yardımıyla büyümesi de aynı derecede yanlış. İdeal olan her iki ebeveynin de çocuk bakımında ve gelişiminde eşit derecede rol alması. Peki bu nasıl gerçekleşecek?

Finansal Özgür Bakış Açısı

Çocuğumun büyümesine birinci elden şahit olmak benim için hayatımda sahip olduğum en büyük hediyelerden biri oldu. İlk kelimelerini, ilk adımlarını görmek ve deneyimlemek hiçbir şeye değişilmeyecek derecede değerli. Bu yüzden benim tavsiyem bir aile kurmadan önce işinizi büyütmeniz ve hayatta almanız gereken riskleri mümkünse çocuk sahibi olmadan önce almanız. Bir girişim mi kurmak istiyorsunuz? Bunu yaşınız gençken yaparsanız başarısız olduğunuzda toparlamanız kolay olur. Başarılı olduğunuzda belki de bir daha ömrünüz boyunca bir daha para kazanmanıza gerek olmayacak kadar bir birikime ulaşacaksınız. Bir ebeveyn ile bekar birisinin alabileceği riskler çok farklıdır.

Tabi çocuk sahibi olduktan sonra yan gelip evde yatın demek istemiyorum. Bu da çocuğunuz için kötü bir örnek olacaktır. Çocuğunuza paranın nereden geldiğini, nasıl harcanması gerektiğini onun yaşına uygun biçimde anlatmanız gerekiyor. Toplum olarak varlıklı ailelerde ve iyi bir evde, refah içinde büyüyen çocukların ilerde şımarık olacağına yönelik bir inancımız mevcut. Ben bunun doğru olmadığını ve tamamen ebeveynlerin çocuklarıyla olan ilişkilerinin bir ürünü olduğuna inanıyorum.

Küçükken yoksunluk psikolojisiyle aşırı cimri bir ortamda yetişen çocuklar kadar aşırı rahat ve paranın hesabının yapılmadığı bir ortamda yetişen çocukların da aynı derecede parayla olan ilişkileri bozuk oluyor. Birisi büyüdüğünde aşırı tasarruf ederek hayatı kaçırırken, diğeri de paranın ağaçta yetişen sınırsız bir ürün olduğunu ya da banka hesabında sihirli bir şekilde belirdiğini düşünebilir. Bu yüzden çocuklarımıza finansal okuryazarlık ve bütçe yönetimi eğitimini kesinlikle küçük yaşlarda vermemiz gerekiyor.

Sonuç ve Öneriler

Peki neler yapılabilir? İlk olarak çocuklarımıza bir bireysel emeklilik hesabı açarak başlayabiliriz. Oraya onlar adına her ay katkıda bulunarak ve belli aralıklarla çocuğumuzla paylaşarak farkındalıklarını artırabiliriz. Herhangi bir zorlama olmadan harçlıklarında buraya katkıda bulunmalarını teşvik edebiliriz.

Bir diğer önerim çocuğunuza yaşına göre harçlık vermenizdir. İlk başta günlük olarak başlayan bu harçlıklar yaşı büyüdükçe önce haftalık sonrasında da aylık olmalıdır. Ben lise seviyesindeyken ailemden aylık harçlık alıyordum. Verdiğiniz harçlıklar ve harcama yöntemleri hakkında belli aralıklarla konuşarak ve tüyolar vererek de farkındalıklarını artırabilirsiniz.

Alışveriş yaparken etiket okumayı ve farklı ürünler arasındaki fiyat farklılıklarını gözlemlemeyi öğretebilirsiniz. Belli bir bütçe vermek ve alışverişi onların yönlendirmesini sağlamak en güzel eğitimlerden biri olacaktır.

Çocuklar sandığımızdan daha zekiler ve içinde bulundukları ortamı çok iyi sezebiliyorlar. Eğer ebeveynler olarak parayla sağlıklı ilişkiler kurulan bir ortamda yetişmelerini sağlarsak, büyüdüklerinde iş hayatlarında da başarılı olma şanslarını artırmış oluruz.

merhaba; sizin gibi bizde önümüzdeki zamanda Cruise Turu yapmak istiyoruz sizin bu konuda baya araştırmanız var. Uygun fiyatlı bulursanız bizde gitmek isteriz.

Teşekkürler