“İlk 100 bin çok zordur ama bunu yapmak zorundasınız. Her yere yürüyerek mi gidersiniz, yoksa kuponlarla alınan şeyleri mi yersiniz, umrumda değil… İlk 100.000$’ı biriktirmek için bir yol bulun. Ondan sonra ayağınızı gazdan biraz çekebilirsiniz. İlk 100 bini biriktirmek eğer toplu paranız yoksa servet sahibi olmanın en zor kısmıdır. Sonraki ise ilk 1 milyondur. Bunu yapmak için sürekli kazandığınızdan daha azını harcamalısınız. Zenginleşmek, kartopu yuvarlamak gibidir. Yüksek bir tepenin üzerinden başlarsanız bunun çok faydasını görürsünüz (erken başlamak ve kar topunu olabildiğince uzun süre yuvarlamak). Uzun bir hayat sürmek çok yardımcı olur.“

Charlie Munger

Yukarıdaki sözü sürekli olarak kendime hatırlatıyorum. Sn @lattedenborsaya‘nın blogunda gördüğüm bu söz beni yapacağım her gereksiz harcamadan geri tutan ve hedeflerimi hatırlatan bir başucu sözü oldu artık. 10 yıldır sabah 8 akşam 5 çalışıyorum. Yılda 30 gün izin kullanıyor, iş hayatının stresini bu 30 günde atmaya çalışıyorum. Sadece ben değil, ülkemizdeki yaklaşık 20 milyondan fazla kişi benimle aynı kaderi paylaşıyor. Finansal özgürlüğümü kazanarak sadece sevdiğim işi yapmak için başladığım yolculukta 28 ayı geride bırakırken ilk defa 7 haneli rakamlara ulaştım. Hissettiğim duygular ise karışık.. Biraz heyecan, biraz panik, sevinçle içiçe geçmiş durumda. 10 yıl önce iş hayatına adım atarken bu günü hayal dahi edemezdim. O zaman bugünün şerefine bir durum tespiti yapalım.

Nasıl Başardım?

Kısaca tasarruf ve yatırım ile. Çok klişe geliyor ama böyle. Aileden gelen bir birikimim yoktu ya da şans oyunlarından bir kazanç elde etmedim. Meslek hayatımın ilk yıllarında ağırlıklı olarak döviz ve altın ile, son 2.5 yıldır ise borsa ve eurobond yatırımları ile portföyü büyütmeyi başardım. Portföye eklediğim her paraya benim için gece gündüz çalışan birer işçi gözüyle bakıyorum. Hisse senedini aldığım şirketler gece gündüz, bazen 3 vardiya çalışıyorlar, kar ediyorlar ve bu karlarını benimle her yıl artan oranlarda paylaşıyorlar. Ayrıca aldığım eurobondlar sayesinde yılın neredeyse her ayında hesabıma sabit usd kupon getirileri yatıyor. Böylece, durmaksızın benim ve ailem için çalışan bir gelir makinesi oluşturdum ve büyütmeye devam ediyorum.

Tasarruf oranlarım özellikle son 2.5 yılda hep %50’nin üzerinde oldu. Bunu yaparken, gereksiz ve bana değer katmayan harcamaları kıstım. Bir harcama yaparken bu bana değer katacak mı yoksa sadece anlık mutluluğum için mi bunu almak istiyorum şeklinde sorular yönelttim kendime. Büyük harcamalar yaparken 30 gün kuralını uygulamaya çalıştım.

Yatırım kararlarında ise sürekli olarak okuyarak ve kendimi geliştirerek temel analizin tüm aşamalarını kullanmaya çalıştım. Başlangıçta hatalar yaptım. Hatalarımda ısrar etmeyerek ders almaya gayret ettim. Sadece hisse senetleri ile yetinmeyerek portföyü hedge amaçlı eurobond aldım ve son zamanlarda da yatırım fonları ile ikinci bir çeşitlendirme yaptım. Daha önümde çok yol var fakat artık gelecek artık daha parlak ve net görünüyor…

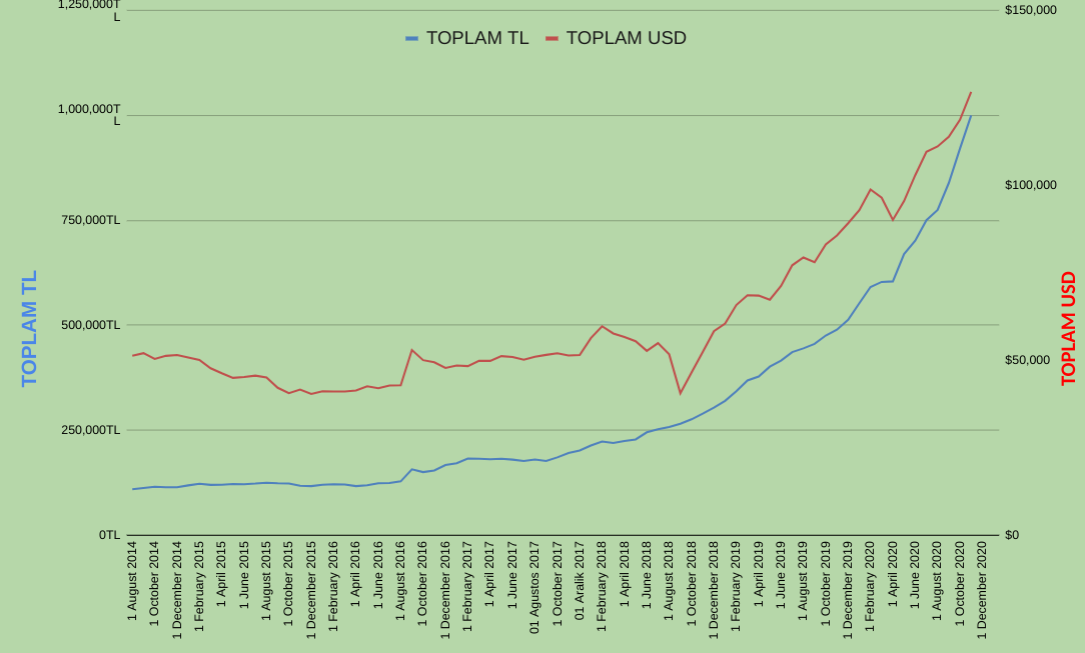

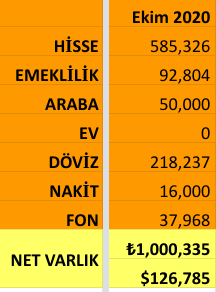

Güncel portföyü durumunu ay sonunda detaylı olarak paylaşacağım fakat kısaca burada da vermek istiyorum. Ha belki ay sonu raporunda 1 milyonun altına düşeriz, onu bilemiyorum 🙂 Bir sonraki ayı piyasasına kadar anın tadını çıkaralım:)

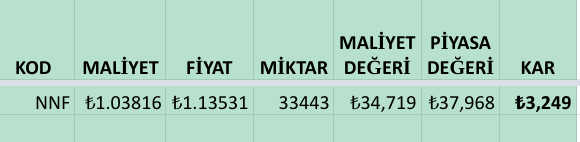

Hisse Senedi Portföyü

Eurobond Portföyü

Fon Portföyü

Güncel pasif gelir ve portföy durumu aşağıdadır. 1 milyonu kıl payı da olsa geçmeyi başardık. Tabi usd bazında çok bir şey ifade etmese de 7 haneli rakamlara ulaşmak yine de heyecan verici. Darısı diğer aylara ve gelecek yıllara diyelim.

Finansal özgürlük için tasarruf ve yatırıma devam…

Bay Tutumlu

Evinizi sattiniz mi yoksa yaşam alani oldugu iicin portfoye eklemiyor musunuz bizim icin umjt oldunuz basarilarinizin devamini dilerim

Aylık net birikimin ne kadar tl olarak

eurbound nasıl alıyor sunuz ?. 200 bin dolar altı para ile alınmıyor diye biliyorum.

Hazine ihracı öyledir. Diğer kurumlar hazineden alıp, daha küçük rakamlar ile ihraç ediyor

emeklilik derken neyi kastettiniz

Tebrikler hocam. Hayırlı olsun.

tasarruf oranınız gerçekten çok iyi. tabi bu oran maaş miktarı ile de alakalı. Özel değilse maaş miktarınız nedir öğrenebilirmiyiz?

Ayrıca eşiniz çalışıyormu? Bu durumda hızlı yol almak için önemli bir etken diye düşünüyorum..

saygılar.

Merhaba Twitter'da da takip ediyorum. Eurobond karlılık oranını yeterli buluyor musunuz? Özellikle yurt dışı yabancı yatırım fonlarına oranla?

excel dosyasıını alabilir miyim

Teşekkür ederim evet evi satıp borsa ve eurobond portföyüne ekledim. %100 likit yatırımlarla devam ediyorum.

Selamlar maaşım bana kalsın 🙂 Evet eşim de çalışıyor ve ikimiz de boş zamanımızda ek işler yapıyoruz. 2 maaş olmasının tasarruf oranının artmasında büyük etkisi var.

İkisi farklı yatırım araçları. Eurobond riski daha düşük ve kupon oranları sabit, hisse senedi ise daha riskli fakat muhtemel getirisi daha fazla. Sadece para birimleri aynı diye aynı kefeye koymamalıyız.

teşekkürler hocam.

eşinizinde çalışmasına rağmen boş zamanlarınızda ayrıca ek iş yapmanız çok önemli bir durum..

tebrikler tekrardan.

Hedefin yarısına bu kadar kısa sürede ulaştığınız için tebrik ederim, geçmiş yazılarınızı okuduğumda portföye yıllık ekleme miktarınızı yıllık 19 bin dolar olarak belirtmiştiniz, doların yükselmesiyle halen bu miktarda ekleme yapabiliyor musunuz? Kurun yükselmesi hedeflerinizi öteliyor mu?

Merhaba teşekkür ederim. Son 12 ay hesabına göre gerekli tasarruf tutarını tutturmusum. Bundan sonra ne olur bilinmez fakat doların yükselmesi finansal özgürlük yolumuzu uzatıyor tabiki.

Ek iş için öneriniz var mı